Грязная прибыль как называется

Выручка — это все деньги, которые получил бизнес от продажи товаров, выполнения работ или оказания услуг. А прибыль — это сумма, которая остаётся после вычета расходов из выручки. Например, на закупку товара, сырья, рекламу, налоги, аренду и коммунальные услуги.

Само по себе наличие выручки не отражает эффективность работы компании. Может быть так, что выручка большая, а прибыль — маленькая или нулевая. При нулевой прибыли фирма достигает точки безубыточности, но не выходит в плюс.

Расходы также могут превысить доходы — тогда прибыль будет отрицательной. Это значит, что предприятие пока не может их окупить и работает в убыток.

Зачем считать прибыль

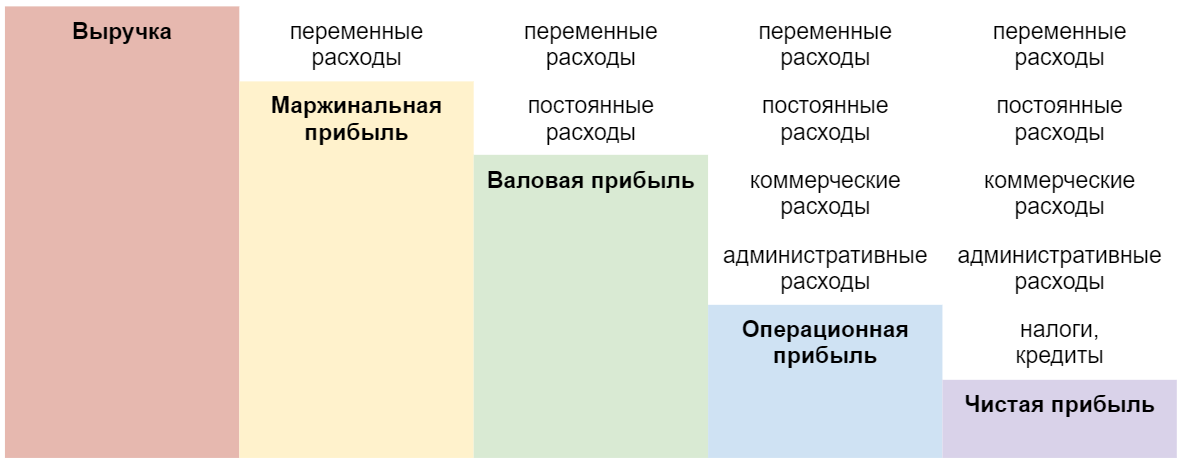

Бизнес ориентируется на четыре основных вида прибыли:

- маржинальную,

- валовую,

- операционную,

- чистую.

Маржинальная прибыль показывает, сколько предприятие тратит на переменные расходы: замену деталей в станках, доставку товара, ткань для пошива одежды, муку для выпечки хлеба и т. д.

Валовая позволяет увидеть, покрывают ли доходы постоянные расходы: аренду и зарплату постоянным сотрудникам.

Рассчитав операционную прибыль, можно понять, сколько денег осталось у компании после учёта всех расходов, но до уплаты налогов и кредитов.

Чистая прибыль — это доход бизнеса. Сумма, которая остаётся после вычета всех расходов, налогов и выплат по кредитам. Исходя из неё, ИП и компании оценивают общую рентабельность бизнеса.

Все четыре основных вида прибыли помогают оценить, насколько эффективно работает предприятие. Опираясь на них, собственник отслеживает и оптимизирует расходы, принимает решение об изменении ассортимента, количества продукции и ценовой политики.

Рассчитаем виды прибыли на примере. ИП оказывает токарные услуги по металлу, то есть затачивает строительные инструменты, автозапчасти, ножницы для парикмахеров и мастеров по маникюру.

Выручка ИП за прошедший месяц составила 120 000 рублей. Расходы:

- резцы, свёрла и прочие сменные детали для станков — 3000 рублей,

- аренда помещения с коммунальными услугами — 30 000 рублей в месяц,

- продвижение аккаунта на «Авито» — 5000 рублей,

- налог на прибыль — 4000 рублей.

Маржинальная прибыль

Чтобы рассчитать этот вид прибыли, из выручки надо вычесть переменные расходы. Это затраты на покупку сырья и дополнительных материалов, доставку, зарплату временных сотрудников. Они зависят от объёма продаж или количества услуг и могут меняться каждый месяц.

Выручка – Переменные расходы = Маржинальная прибыль

В нашем случае к прямым переменным расходам относятся расходы на резцы и свёрла. За прошедший месяц ИП докупал для своих станков детали на 3000 рублей. Доставку делать не пришлось, так как клиенты сами привозили и забирали заказы.

120 000 – 3000 = 117 000 рублей

Эта прибыль нужна, чтобы рассчитать маржинальную рентабельность и посмотреть, не слишком ли большую часть бюджета «отъедают» расходы на дополнительное сырьё для бизнеса.

Маржинальная прибыль / Выручка х 100% = Маржинальная рентабельность

117 000 / 120 000 х 100% = 97,5 %

Когда рентабельность растёт — это хороший показатель. Значит, бизнес эффективно работает с расходами: снижает их или удерживает на одном уровне, параллельно увеличивая выручку. Если рентабельность падает — это повод задуматься о снижении расходов или повышении цены товара или услуги.

Показатель 97,5% означает, что за прошедший месяц у ИП были низкие расходы на станки.

Предположим, в следующем месяце свёрла и резцы оказались некачественными, и их меняли чаще. На закупку ушло 19 000 рублей. Кроме того, пришлось отправлять заказы с курьером. Расходы на доставку составили 12 000 рублей.

120 000 – 31 000 = 89 000 рублей

89 000 / 120 000 х 100% = 74%

Маржинальная рентабельность стала снижаться, уменьшая и чистую прибыль.

120 000 – 30 000 – 31 000 – 5000 – 4000 = 50 000 рублей

Таким образом расчёт маржинальной прибыли и рентабельности помог предпринимателю выявить, что дополнительные материалы — самая затратная статья расходов в прошедшем месяце.

Чтобы её снизить, а чистую прибыль вернуть хотя бы на прежний уровень, ему надо подумать о снижении расходов. Например, сделать доставку платной, найти нового поставщика резцов и свёрл.

Валовая прибыль

Для подсчёта валовой прибыли из выручки вычитаются и переменные, и постоянные производственные расходы.

Постоянные — это аренда, коммунальные услуги, амортизация оборудования. Эти расходы есть всегда, они не зависят от объема продаж — каждый месяц одни и те же.

Выручка – Переменные расходы – Постоянные расходы = Валовая прибыль

Итак, на станки и свёрла (переменные) ИП потратил 3000 рублей, на аренду (постоянные) — 30 000 рублей. Оборудование он не обновлял, значит, амортизацию не учитываем.

120 000 – 3000 – 30 000 = 87 000 рублей

В случае с валовой прибылью рентабельность не рассчитывают, анализируя только абсолютное значение. Валовая прибыль показала, что львиную долю бюджета ИП тратит на переменные и постоянные расходы. Конкретно — на постоянные, то есть аренду. Ему следует поискать помещение подешевле, брать больше заказов или увеличить цены на токарные услуги.

Операционная прибыль

Или прибыль от реализации. Из выручки вычитаются все затраты на реализацию товара или услуги. Эти затраты называют операционными. В них входят переменные и постоянные расходы, коммерческие расходы и административные расходы.

К коммерческим расходам относят рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

К административным расходам — зарплату постоянного персонала, банковские услуги.

Выручка – Переменные – Постоянные – Коммерческие – Административные = Операционная прибыль

В токарной мастерской нет администратора или менеджера по приёму заказов. ИП сам отвечает на входящие звонки или сообщения от клиентов. Административных расходов он не несёт. А вот коммерческие составляют 5000 рублей. В частности, продвижение объявления на «Авито».

120 000 – 30 000 – 3000 – 5000 = 82 000 рублей

Здесь имеет смысл рассчитывать показатель рентабельности.

Операционная / Выручка х 100% = Операционная рентабельность

82 000 / 120 000 х 100% = 68%

Это показатель имеет большое значение, если рассчитывать его в течение нескольких месяцев и сравнивать. Он будет отражать общий рост расходов на бизнес без учёта налогов и кредитов.

Допустим, в следующем месяце ИП пришлось заплатить «Авито» за продвижение объявления уже 10 000 рублей, а за третий месяц — 20 000 рублей. Чистая прибыль опять начала снижаться.

Появилось ощущение, что реклама тянет одеяло расходов на себя. Гипотезу подтвердили цифры:

120 000 – 30 000 – 3000 – 10 000 = 77 000 рублей

77 000 / 120 000 х 100% = 64%

120 000 – 30 000 – 3000 – 20 000 = 67 000 рублей

67 000 / 120 000 х 100% = 56%

Операционная рентабельность мастерской за счёт роста расходов снизилась за три месяца с 68% до 56%. И это только реклама. Но на этот вид прибыли влияют любые статьи расходов. Например, на свёрла и доставку.

120 000 – 30 000 – 31 000 – 10 000 = 49 000 рублей

49 000 / 120 000 х 100% = 40%

Если бы ИП решил подключить сервис Сбера «Бизнес-аналитика», то расходы на него тоже стали бы административными и отразились бы на операционной прибыли. В этом сервисе удобно рассчитывать прибыль и рентабельность, сравнивать результаты на графиках и составлять прогнозы.

Чистая прибыль

Главный показатель финансовой деятельности, который рассчитывают ИП и компании. Из выручки вычитаются абсолютно все расходы, включая налоги и выплаты по кредитам.

Так как ИП кредит на бизнес не брал, ко всем перечисленным выше расходам добавляем налог на прибыль. Предположим, если разбить всю сумму налога за период, на него «уходит» 4000 рублей в месяц.

Выручка – Расходы = Чистая прибыль

120 000 – 30 000 – 3000 – 5000 – 4000 = 78 000 рублей

ИП удалось покрыть все расходы и выйти в плюс. 78 000 — это его доход, который он может тратить по своему усмотрению.

Рентабельность бизнеса

Чистая прибыль показывает не только доход. С её помощью можно рассчитать общую рентабельность бизнеса.

Чистая прибыль / Выручка х 100% = Рентабельность

78 000 / 120 000 х 100% = 65%

Рентабельность отслеживают каждый месяц и смотрят, в какую сторону она меняется. При снижении рентабельности либо корректируют расходы, либо повышают цены. Допустимо делать и то, и другое.

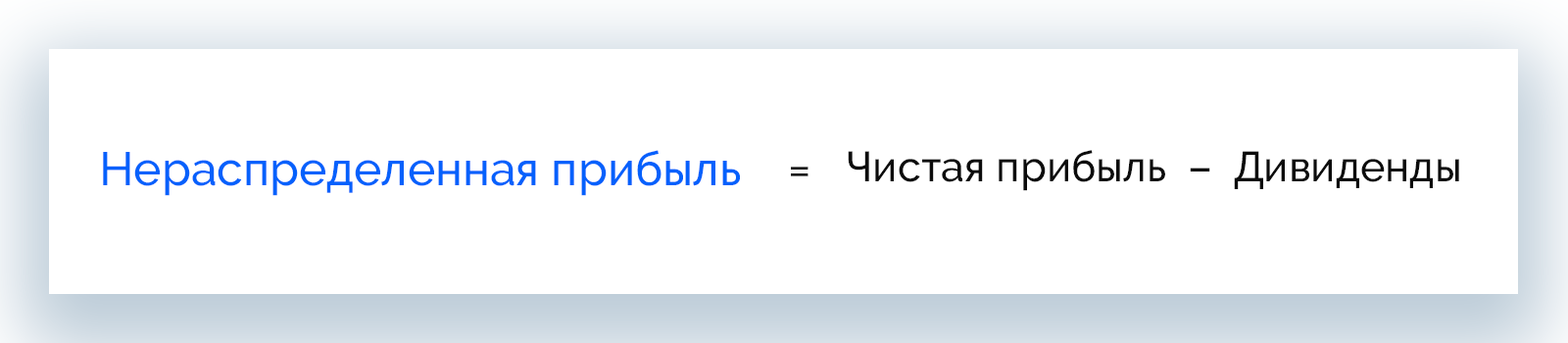

Из чистой прибыли можно выделить нераспределенную:

Чистая прибыль – Дивиденды = Нераспределенная прибыль

Она нужна в том случае, если компания хочет сделать резервный фонд и каждый месяц добавлять в него средства из чистой прибыли на непредвиденные ситуации.

Например, из 78 000 рублей чистой прибыли владелец токарной мастерской решил отложить 8000 рублей. Остальные 70 000 в данном случае станут его дивидендами.

6 видов прибыли, которые должен понимать фермер и его бухгалтер

Иногда получается так: оборот большой, а прибыль маленькая. Или так: прибыль насчитали большую, а денег на счетах нет. Что происходит? Чтобы узнать, куда деваются средства, надо научиться правильно считать деньги. Первый шаг — разберемся, какие есть виды прибыли и что именно они показывают.

Все доходы минус все расходы — примерно так большинство аграриев считают прибыль. Однако этот подход поможет определить только один из видов — чистую прибыль. И только в том случае, если вы все учли в своих расчетах. Но чистая прибыль не дает полного представления о деятельности бизнеса. Она показывает лишь итоговый результат вашей работы, но не отображает насколько успешно вы работали на протяжении всего процесса производства.

Интерес к разным видам прибыли зависит от того, кто вы на предприятии. Если вы сотрудник, то вам важна заработная плата, бонусы и перспективы. Если же менеджер, то ключевым является успех именно вашего подразделения. Если собственник, то вам будет интересно, какие дивиденды можно получить от работы предприятия.

Помимо анализа прибыли существует еще анализ денежных потоков. Их вы сможете найти в форме №3 «Отчет о движениях денежных средств». Благодаря этому анализу вы сможете рассчитать чистый денежный поток, который покажет сколько у вас осталось денег в процессе работы и куда они пошли.

Чистый денежный поток и прибыль — это разные вещи. Так как прибыль связана лишь с процессом производства, а денежные потоки охватывают все виды деятельности предприятия — производство, инвестирование и финансовая деятельность.

Вначале раскроем подробнее виды прибыли и выясним, для чего нужен тот или иной показатель.

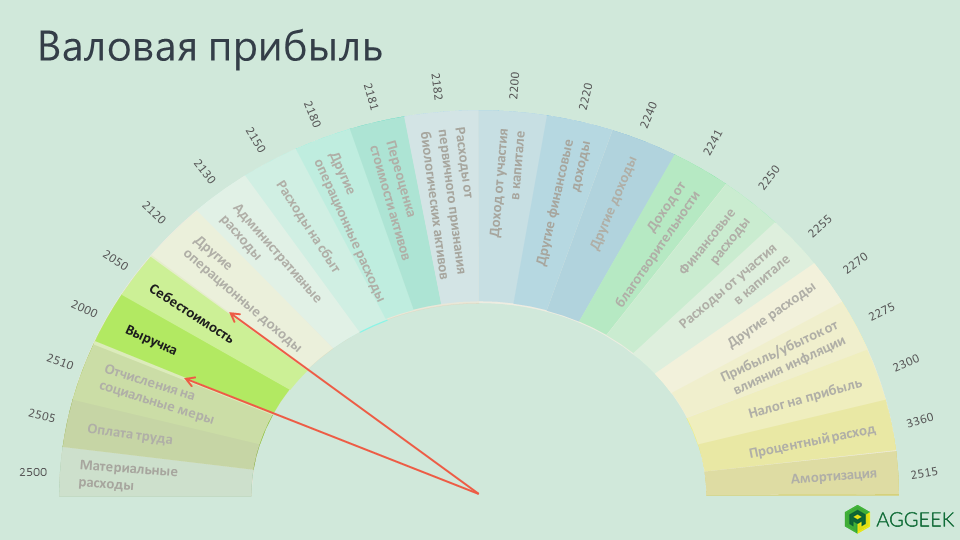

1. Валовая прибыль покажет эффективность продаж

Кому будет интересна: руководству, менеджерам.

Описание: Валовая прибыль — это разница между выручкой от реализации и себестоимостью товара. Отличие валовой от чистой заключается в том, что валовая — это прибыль, которая получена еще до обязательных отчислений. То есть, она не включает расходы на погашение налогов и других установленных выплат.

С помощью валовой прибыли можно рассчитать валовую маржу. Валовая маржа — это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Формула:

Валовая прибыль = Выручка — Себестоимость

Валовая маржа = Валовая прибыль/Выручка * 100%

Что относим к доходам и расходам: Выручка — это чистый доход от реализации продукции. К себестоимости же относим фиксированные и переменные затраты, которые связаны с производством. Например, сырье, материалы, зарплата и амортизация.

Где найти в отчетности: Валовая прибыль — Форма №2 «Отчет о финансовых результатах», код ряда 2090

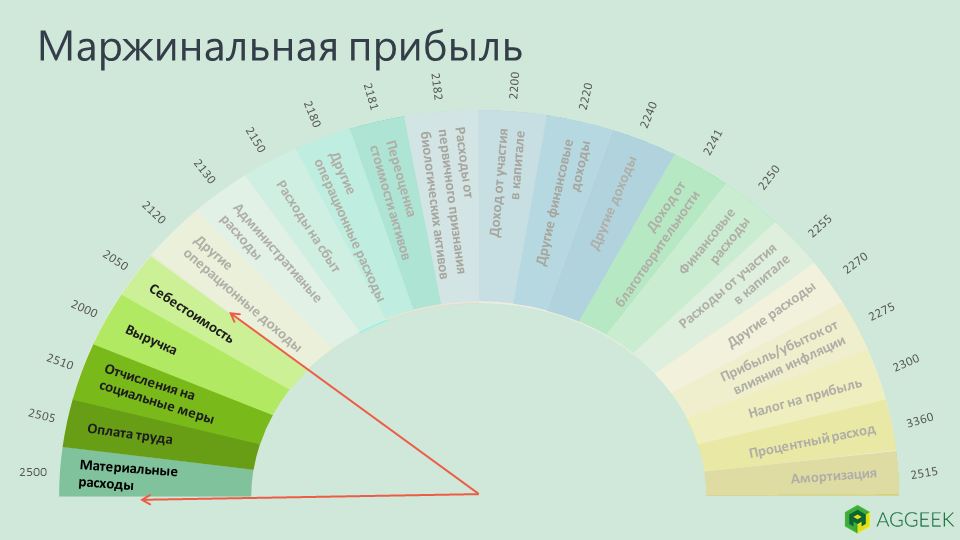

2. Маржинальная прибыль — способ узнать, что выгоднее продавать

Кому будет интересна: менеджерам, руководству. Это слово часто использует ваш финдир, если он хороший финдир.

Описание: Расчетом маржинальной прибыли занимаются менеджеры и финансовые аналитики на предприятии, или же приглашенные аудиторы. Она дает возможность быстро возмещать постоянные затраты и используется для планирования производства.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы «работать в 0» и не нести убытки.

При выпуске нескольких видов продукции анализ маржинальной прибыли позволяет определить наиболее прибыльные и убыточные позиции. Таким образом, можно делать акцент на тех видах продукции, которые принесут максимальный доход.

Формула:

Маржинальная прибыль = Выручка от реализации — Переменные затраты

Что нужно для расчета: Переменные затраты — это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше СЗР. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

Где найти в отчетности: Маржинальная прибыль не отображается в бухгалтерской отчетности, но ее можно вывести с помощью показателей в Форме №2.

Выручка — Форма №2, код 2000

Переменные затраты — Форма №2, код 2500+ 2505+2510

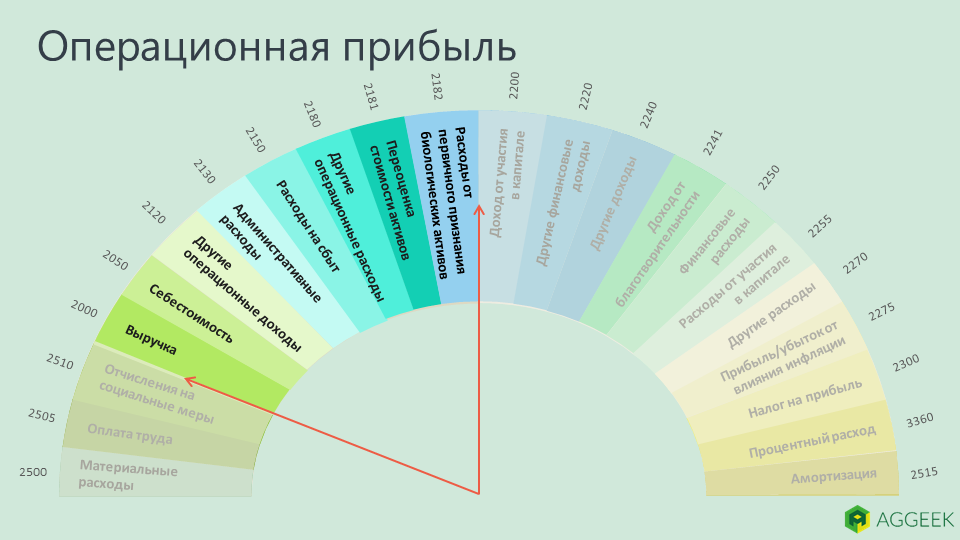

3. Операционная прибыль покажет, нужно ли менять вид деятельности

Кому будет интересна: руководству, менеджерам.

Описание: Операционная прибыль — это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность. Например, насколько эффективно предприятие производит, а затем продает зерно или овощи. Это как раз тот вид прибыли, который знаком каждому аграрию.

С помощью операционной прибыли можно рассчитать и операционную маржу. Она показывает какой процент от выручки остается у компании после вычета себестоимости, а также коммерческих и административных затрат. Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Формула:

Операционная прибыль = Валовая прибыль + Другие операционные доходы — Операционные затраты

Операционная маржа = Операционная прибыль/Выручка*100%

Что относим к доходам и расходам: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

Где найти в отчетности: Операционная прибыль — Форма №2, код ряда 2190

Валовая прибыль — Форма №2, код ряда 2090

Другие операционные доходы — Форма №2, код ряда 2120

Операционные затраты — Форма №2, код ряда 2130+2150+2180+2181+2182

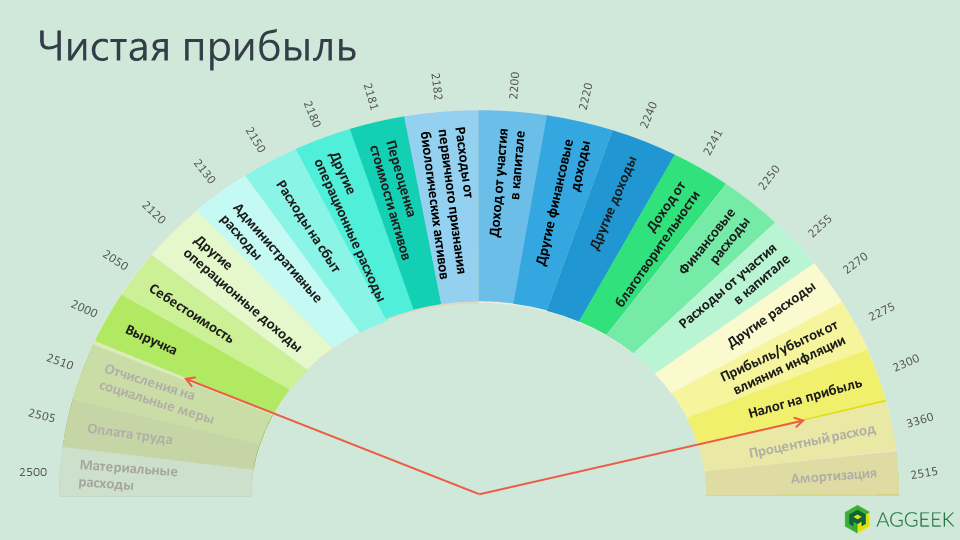

4. Чистая прибыль покажет результат вашей работы

Кому будет интересна: сотруднику, собственнику, менеджерам.

Описание: Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет. После ее получения, чистую прибыль чаще всего направляют на увеличение оборотных средств предприятия, формирования фондов, резервов и для улучшения производства.

Формула:

Чистая прибыль = Операционная прибыль — (Финансовые доходы/расходы) — Налог на прибыль

Что относится к доходам и расходам: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Где найти в отчетности: Чистая прибыль — Форма №2, код ряда 2350

Операционная прибыль — Форма №2, код ряда 2190

Финансовые доходы и расходы — Форма №2, код ряда 2200 + 2220 + 2240 + 2241 + 2250 + 2255 + 2270 + 2275

Налог на прибыль — Форма №2, код 2300

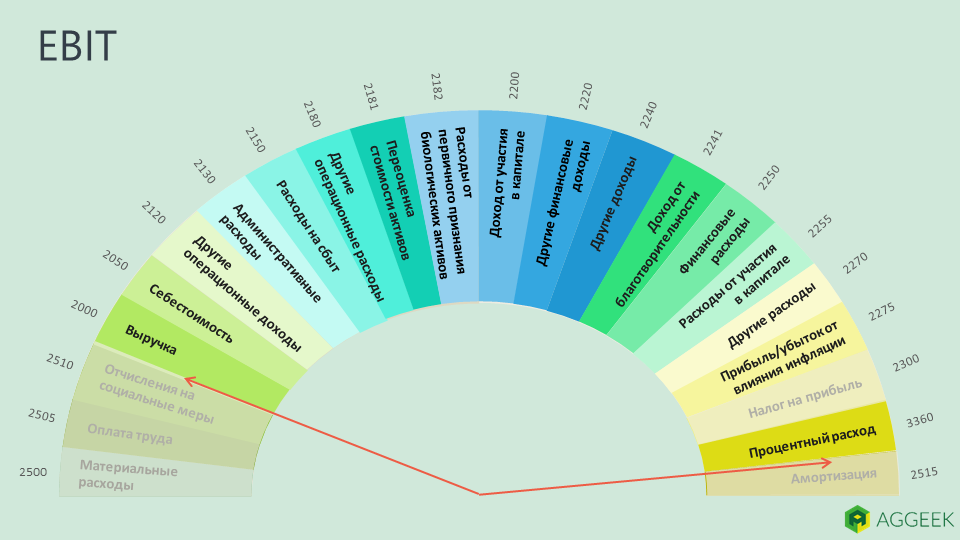

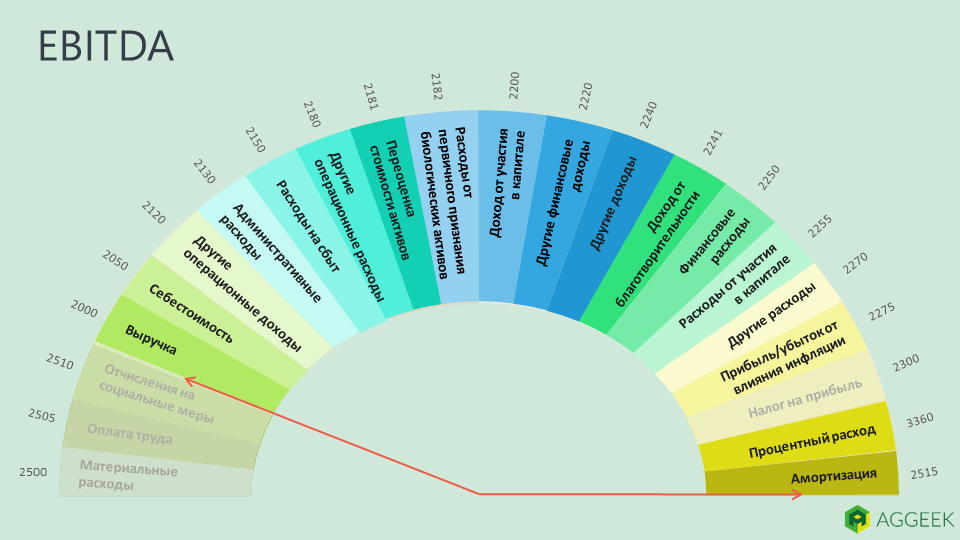

5. EBIT и EBITDA помогут оценить привлекательность компании для инвестиций

Кому будет интересна: руководству, инвестору, кредитору.

Описание: EBIT и EBITDA — взаимозависимые показатели, поэтому их надо рассчитывать вместе для достижения одной цели.

EBIT часто приравнивают к операционной прибыли, но это немного иной показатель. EBIT — это основа для оценки бизнеса, нужно лишь умножить значение EBIT на определенный мультипликатор. Для малых и средних предприятий этот мультипликатор равен примерно 3-5. То есть, нормальный бизнес стоит в 3-5 раз больше EBIT.

EBITDA — это производная от EBIT. Основное назначение показателя в том, чтобы можно было сравнивать различные предприятия, работающие в одной отрасли. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. EBITDA — это показатель, который вы скорее покажете банку или инвестору, чтобы объяснить как быстро компания может вернуть деньги.

Формула:

EBIT = Финансовый результат до налогооблажения + Процентный расход

EBITDA = EBIT + Амортизация

Что относится к доходам и расходам: Если в расчет также добавить разовые операции, такие как курсовые разницы, то можно получить так называемый «скорректированный EBIT или EBITDA». В свою очередь, процентный расход — это когда вы выплачиваете только проценты, но не тело кредита.

Где найти в отчетности: EBIT и EBITDA не отображаються в бухгалтерской отчетности, но ее можно вывести помощью показателей в форме №2 и №3.

Финансовый результат до налогооблажения — Форма №2, код ряда 2290

Процентный расход — Форма №3, код ряда 3360

Курсовые разницы — Форма №2, код ряда 2410

Амортизация — Форма №2, код ряда 2515

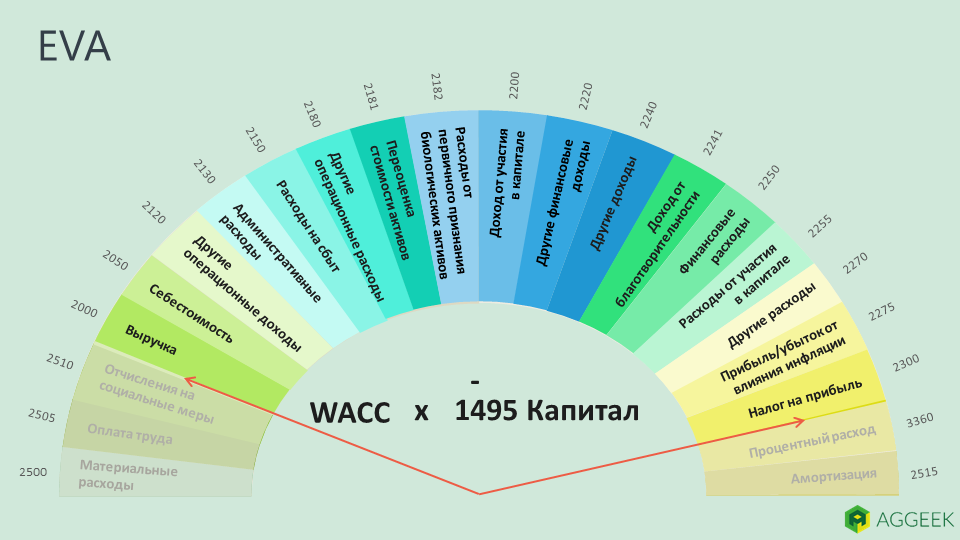

6. EVA поможет провести оценку бизнеса и проанализировать его эффективность

Кому будет интересна: собственнику, инвестору.

Описание: Чтобы оценить стоимость предприятия, используется множество моделей, но самой популярной считается EVA — экономическая добавленная стоимость. Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Формула:

EVA = Чистая операционная прибыль после налогов — Стоимость капитала *Капитал

Что нужно для расчета: Под капиталом чаще всего подразумевают собственный капитал для действующего предприятия, или инвестированный — для нового бизнеса или проекта.

Стоимость капитала можно получить при помощи WACC. В этом показателе мы сравниваем собственный и заемный капитал, а также узнаем среднюю процентную ставку для привлечения денег на предприятии.

Где найти в отчетности: EVA — это аналитический показатель, поэтому его надо высчитывать и в отчетности его нет.

Чистая операционная прибыль после налогов — Форма №2, код ряда 2350

Капитал — Форма №1, «Баланс» код ряда 1495

Анализ прибыли — это как рентген, который сквозь стену формул выявляет слабое место в финансовом организме. «Просветив» им, можно узнать, какие виды продукции отстают от других, или насколько ваш бизнес хорош в выбранной нише и готов к конкуренции. Чтобы рассчитать шесть представленных видов прибылей, не нужно браться за учебники бухучета, ведь показатели, которые берутся за основу, достаточно просто найти в своих же отчетностях.

А что еще считать кроме прибыли? Как узнать, сколько денег нужно оставить бизнесе, а сколько можно забрать? Какие возможности получить финансирование есть у фермера? Ответы на эти и много других вопросов и финансах для фермера — в новом образовательном проекте «Финансы для агрария». Нажми на баннер ниже и посмотри его уже сейчас!

Гід підготовлений контент-маркетинговою агенцією Top Lead в партнерстві з Baker Tilly та Credit Agricole Bank. Інформаційний партнер — AGGEEK Money.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Прибыль как основной показатель эффективности бизнеса

Любая коммерческая организация работает ради получения прибыли. Считается, что чем она выше, тем лучше для бизнеса. Но все не так однозначно. Чтобы оценить, насколько эффективно функционирует предприятие, нужно разбираться в видах прибыли, которые в комплексе помогают составить целостную картину о финансовых делах и управлении компании.

Что такое прибыль

Понять, что такое прибыль, проще всего на примере. Представим, что пекарня продает хлебобулочных изделий на 10000 р. в день. За месяц продается товара на сумму 300000 р. Однако за этот период бизнес тратит около 210000 р. на закупку сырья, транспорт, амортизацию оборудования, оплату труда сотрудников, аренду помещения, оплачивает налоги и коммунальные услуги. Если из общей суммы вычесть все затраты, это и будет прибыль компании. В нашем случае 90000 р.

Прибыль – это разница между суммарным заработком компании и всеми расходами.

Если бизнес работает в разных сферах, оптимально рассчитывать прибыль по каждому виду деятельности. Это дает понимание об их рентабельности и эффективности компании в целом.

Чем прибыль отличается от выручки

Собственники малого и среднего бизнеса не всегда понимают разницу между выручкой и прибылью, считая эти слова синонимами. Однако термины существенно отличаются.

Выручка – это сумма, которую предприятие получило персонально от клиентов за проданные товары или оказанные услуги.

Если вернуться к описанному выше примеру с пекарней, то сумма в 10000 р. и 300000 р. – это и есть выручка компании за день и месяц соответственно. То есть это заработок до вычета всех платежей.

Есть нюанс. Выручкой считаются средства, полученные за выполненные обязательства. То есть, если клиент оплатил товар/услугу, которую еще не получил, бизнес не может записать деньги как выручку, хоть они и лежат на его счету в банке. Выручкой эта сумма сможет стать только после того, как клиент получит то, за что заплатил, и отразит это в первичной бухгалтерской документации.

Выручка – сумма, полученная от продаж.

Прибыль – сумма, оставшаяся после вычета издержек.

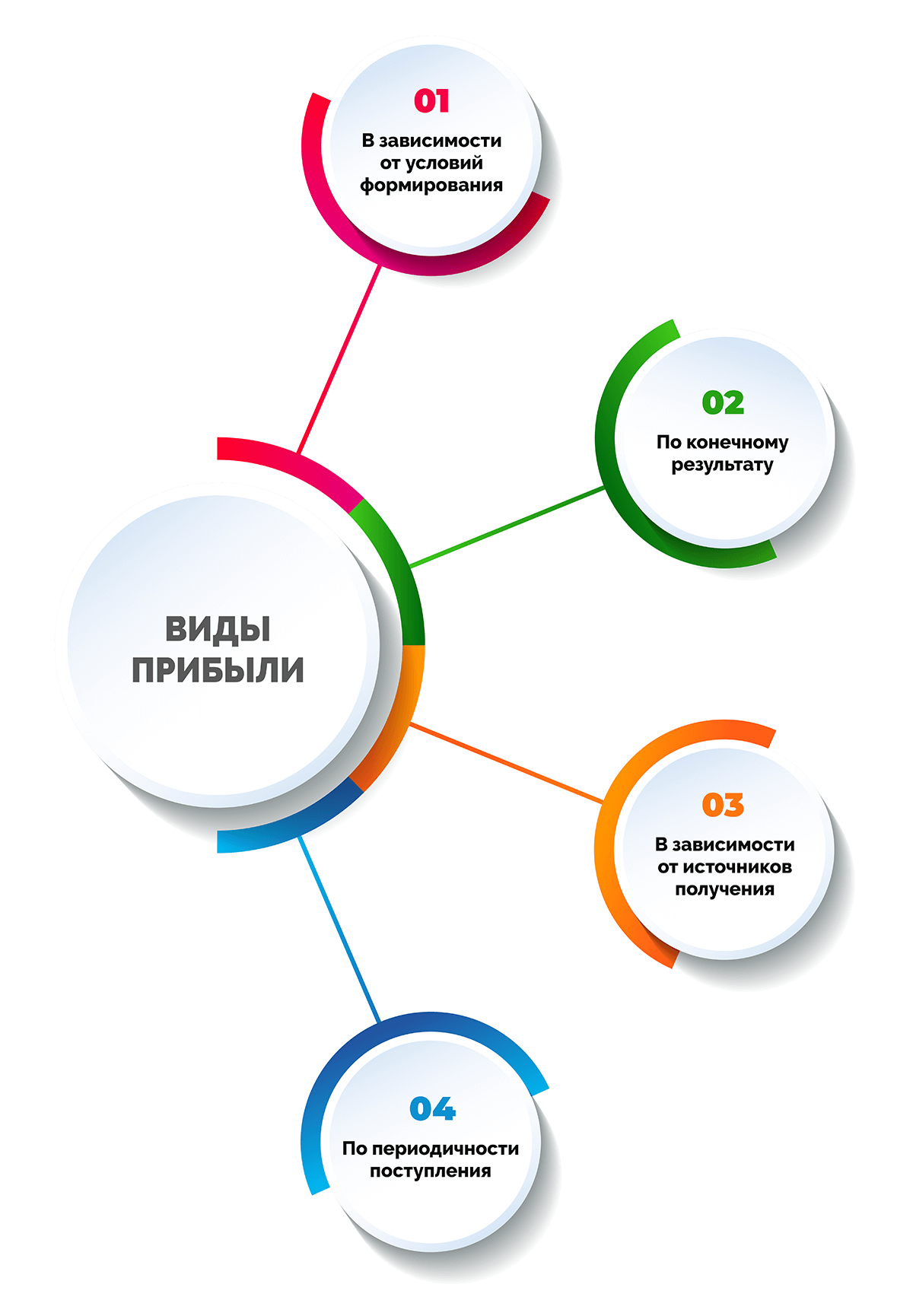

Виды прибыли

Существует много видов прибыли в зависимости от того, какие расходы вычитаются из общей суммы, а также ряда других признаков. Подобное разделение необходимо для проведения глубокого анализа и получения детальных сведений о финансовом состоянии бизнеса.

Все виды прибыли можно разделить на несколько больших категорий. Читайте далее о каждой из них.

В зависимости от условий формирования

При расчете прибыли из выручки вычитают расходы по различным статьям, что позволяет получить целый ряд видов дохода.

Валовая прибыль

Рассчитывается отдельно для каждого продукта и показывает, насколько целесообразно его производить. Включает сумму налоговых отчислений. Рассчитывается как:

Валовый доход = Выручка от реализации – Себестоимость

Простыми словами, валовая прибыль помогает понять, какие линейки продукции/услуги стоит развивать, а от каких направлений деятельности лучше отказаться.

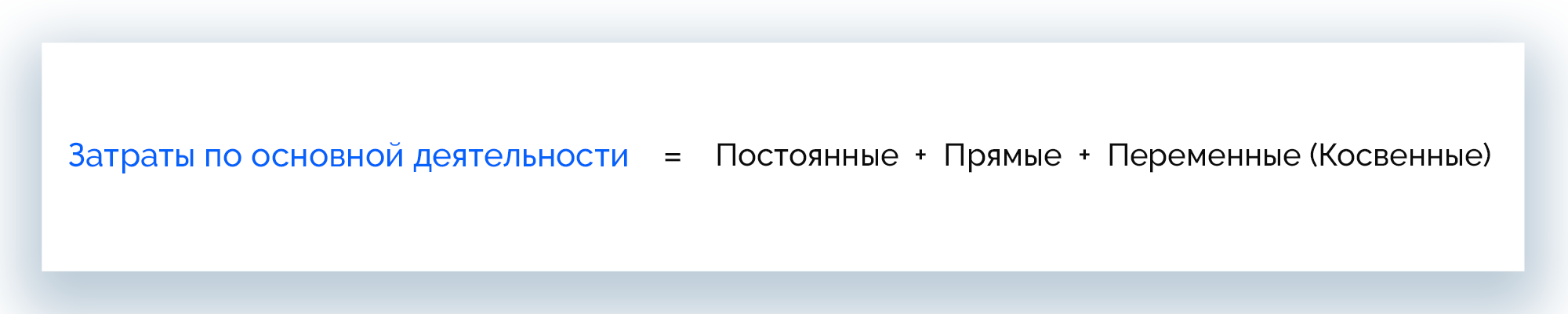

Операционная (прибыль от продаж)

Показывает сумму за вычетом операционных расходов (в т. ч. текущих затрат и амортизации), отражает успешность бизнеса в разрезе основной деятельности.

Операционная прибыль = Выручка – Затраты по основной деятельности

Затраты по основной деятельности = Постоянные + Прямые + Переменные (Косвенные)

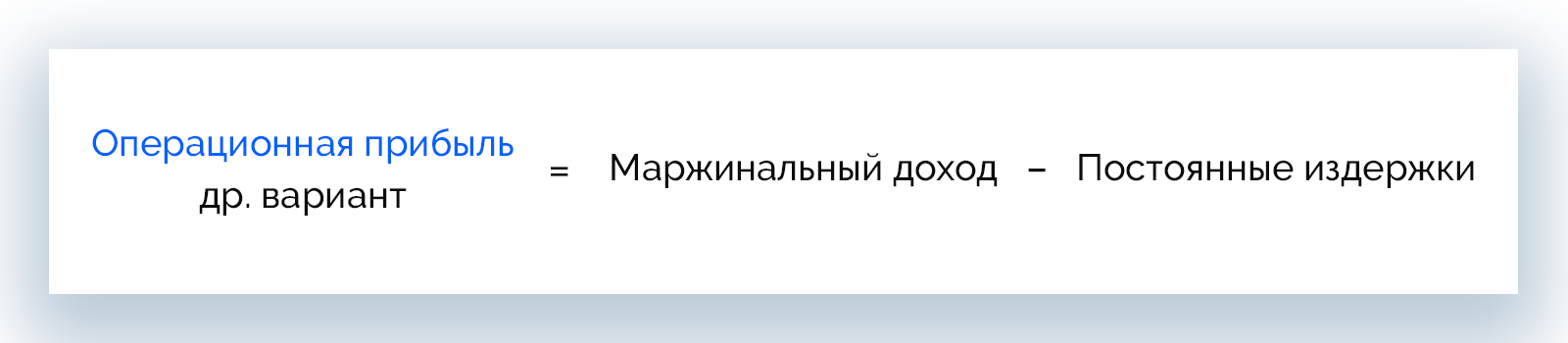

Рассчитывают операционный доход и в другом порядке:

Операционная прибыль = Маржинальный доход – Постоянные расходы

Чистая

Это реальные деньги, которые получает бизнес, и главный показатель финансовой успешности проекта. Для вычисления используется следующая формула:

Чистая прибыль = Общая выручка – (Затраты по основной деятельности + Прочие доходы + Прочие расходы + Налог на прибыль + Проценты по кредитам + Амортизационные расходы)

Чистый доход можно направить на развитие компании или использовать на другие нужды бизнеса.

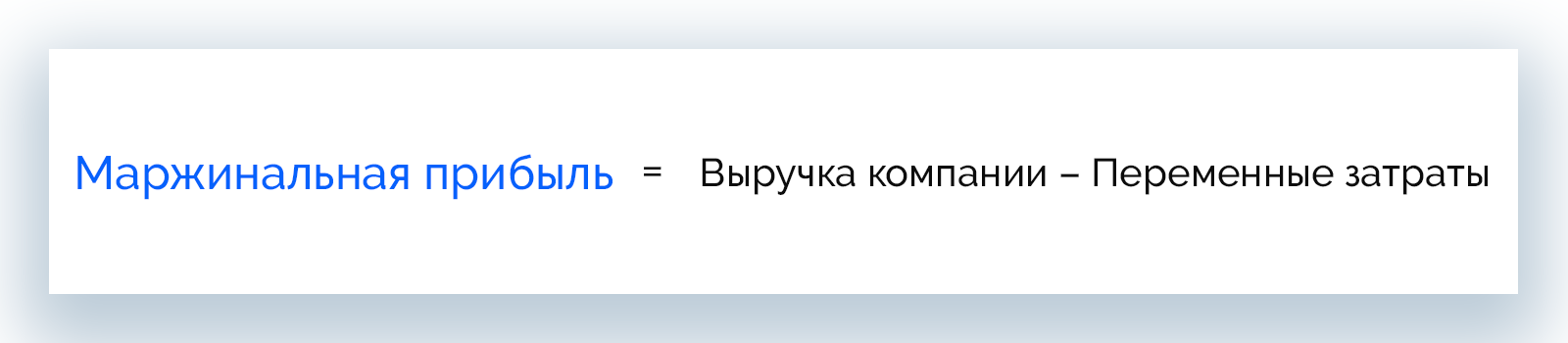

Маржинальная

Это прибыль, которая обеспечивает достижение компанией точки безубыточности и отражает рентабельности бизнеса.

Маржинальная прибыль = Выручка компании – Переменные затраты

Рассчитывать маржинальный доход необходимо ежемесячно, чтобы отслеживать динамику показателей и вовремя вносить изменения в бизнес-процессы.

Нераспределенная

Этот вид прибыли не тратится, а остается на счету компании в течение всего периода ее существования.

Нераспределенная прибыль = Чистая прибыль – Дивиденды

Сумма нераспределенного дохода может уменьшаться вследствие увеличения уставного капитала, отчислений части средств в резервный фонд и других факторов.

Балансовая

Отражает выгодность сделок за определенный период, а также позволяет получить картину финансового состояния бизнеса путем сравнения нескольких периодов. Рассчитывается как:

Балансовая прибыль = Доход от основной деятельности + Прибыль от реализации имущества компании + Прибыль от прочих операций

Балансовый доход – основа налогообложения.

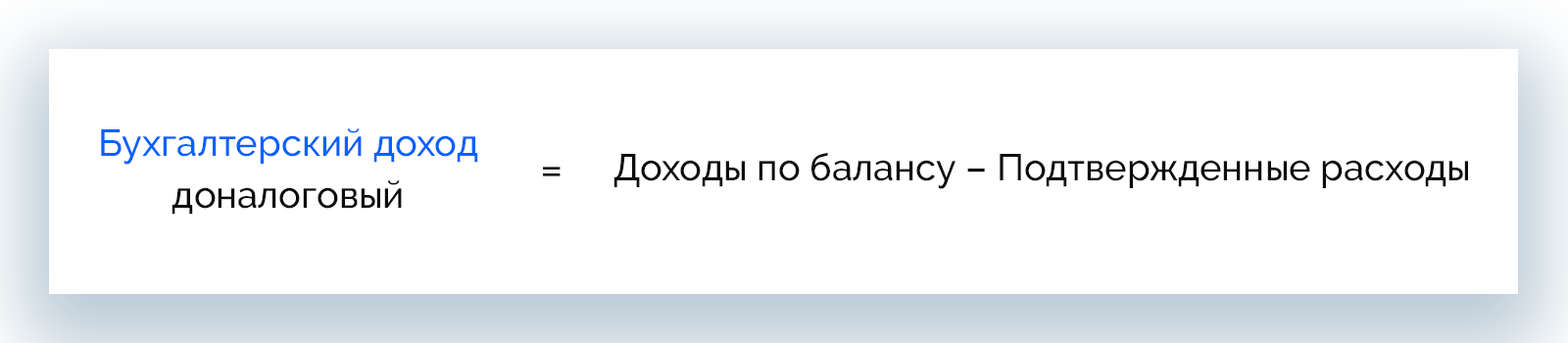

Бухгалтерская или доналоговая

Этот вид дохода нужен для оценки финансовых дел предприятия на конкретном этапе. Бухгалтерская прибыль рассчитывается исключительно по данным, отраженным в периодической отчетности.

Бухгалтерский доход = Доходы по балансу – Подтвержденные расходы

Налогооблагаемая

Сюда относятся все доходы организации, которые облагаются налогом на прибыль. Рассчитывают налогооблагаемый доход только компании с общей системой налогообложения.

Налогооблагаемая прибыль = Балансовая прибыль – Льготная прибыль

Льготным доходом считаются деньги, которые фирма перечисляет на личные карты и счета в рамках благотворительности, в помощь ликвидации последствий чрезвычайных ситуаций (стихийных бедствий) и т. д.

Экономическая

В отличие от бухгалтеров, экономисты учитывают не только явные расходы, но и альтернативные. С учетом этого расчет экономического дохода – это способ лучше оценить работу управляющего аппарата, а также выстроить бизнес-процессы с учетом интересов акционеров.

Экономическая прибыль = Чистая прибыль – Неявные затраты

Неявные затраты – это незапланированные расходы, неполученная прибыль, расходы на связь, освещение и т. д.

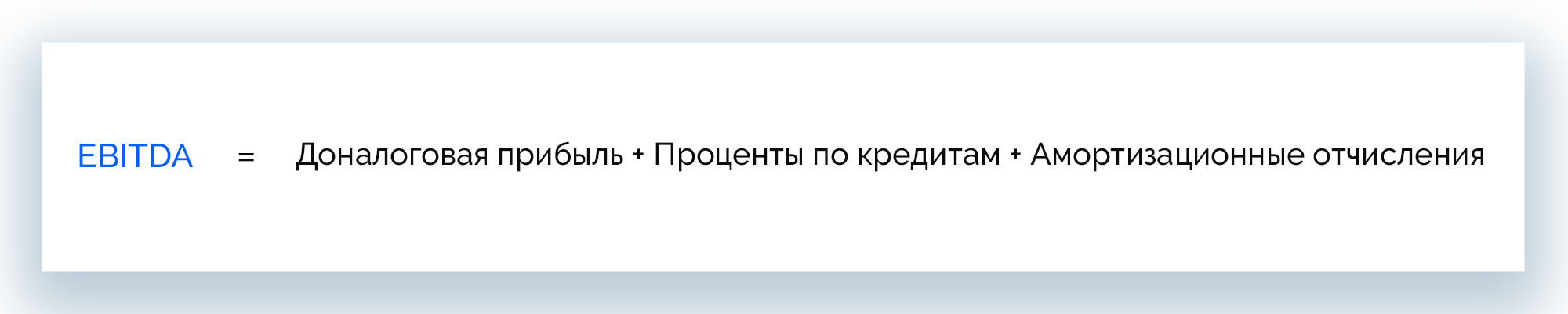

EBITDA

Доход до вычета налогов, процентов и амортизации. Рассчитан на сторонних лиц, которые интересуются бизнесом с точки зрения инвесторов, кредиторов.

EBITDA = Доналоговая прибыль + Проценты по кредитам + Амортизационные отчисления

По конечному результату

Прибыль делится на 3 вида в зависимости от достигнутого результата:

- предусмотренная/нормативная/запланированная;

- максимальная или минимально допустимая;

- упущенная/недополученная/отрицательная.

Рассмотрим каждый вид подробнее.

Предусмотренная или нормативная (запланированная)

Полностью покрывает потребности компании, обеспечивает реализацию плана по развитию, предусматривает выполнение взятых на себя обязательств в полном объеме.

Расчет этого вида дохода происходит следующим образом:

Прибыль = (Объем выпуска * Цена единицы продукта без НДС и акциза) – (Объем выпуска * Себестоимость единицы)

Максимальная или минимально допустимая

Максимальной считается прибыль при таком объеме выпускаемой продукции, когда максимальный доход равен максимальным расходам. Производство расширяют до тех пор, пока эти значения не сравняются.

Минимально допустимый доход – самая низкая прибыль, которая требуется для продолжения работы бизнеса и предотвращения банкротства.

Упущенная (недополученная) или отрицательная (убыточная)

Упущенной или недополученной прибылью считается сумма, которую компания должна была получить по итогу несостоявшейся сделки. Рассчитывается она приблизительно на основании бухгалтерских показателей расходов и доходов за прошлые периоды.

Отрицательной считается прибыль, при которой сумма издержек предприятия превышает ее совокупный доход. При таком условии фирма работает бесплатно, себе в убыток и движется в сторону банкротства.

В зависимости от источников получения

Современные компании используют все доступные возможности для приумножения прибыли. Классифицировать ее можно в зависимости от источников формирования.

- Доходы от финансовой деятельности. Это результат выгодного вложения капитала в краткосрочном периоде, например, прибыль, полученная вследствие колебания курса валют.

- Доходы от операционной деятельности. Компания тратит средства на закупку сырья, оплату труда персонала, несет другие расходы, необходимые для работы бизнеса. А также получает доход от сбыта произведенных товаров/услуг, который и является прибылью от операционной деятельности.

- Доходы от инвестиционной деятельности. Средства, полученные благодаря инвестициям в производство, которые повлекли рост продаж и увеличение прибыли. Также сюда относится результат долгосрочных финансовых вложений: дивиденды, проценты по выданным займам, депозиты.

По периодичности поступления

Бизнес может получать доходы в разные периоды и в разных объемах, поэтому прибыль бывает:

- нормированная – регулярно получаемый доход при работе компании в нормальном режиме;

- сезонная – прибыль, которую фирма получает ежегодно только в определенное время;

- чрезмерная – сверхприбыль бизнеса;

- предельная (добавочная) – такую прибыль компании получают при дополнительной реализации продукции.

Разница между чистой и нераспределенной прибылью

Часто под чистым и нераспределенным доходом понимают одно и то же. Эти определения действительно близки по смыслу. Оба вида прибыли определяются по сумме дохода компании минус налог на прибыль. Для предприятий с упрощенной системой налогообложения из дохода организации вычитают налог УСН.

Разница между нераспределенной и чистой прибылью в периоде учета. Так, чистый доход рассчитывается за отчетный год, а нераспределенный – за год и весь предыдущий период существования компании.

Отличия бухгалтерской и экономической прибыли

С помощью этих показателей руководство может оценить, насколько эффективно функционирует компания и ее управленческий аппарат. Они же помогают потенциальным инвесторам увидеть перспективы вложения средств, чтобы в будущем сделать доходы выше.

Бухгалтерская и экономическая прибыли уже были рассмотрены выше, теперь разберем, в чем принципиальная разница между ними.

Экономическая прибыль меньше бухгалтерской

Экономический доход отражает фактическое положение дел в компании, поскольку, в отличие от бухгалтерской прибыли, представляет собой доход, из которого исключены все виды издержек, в т. ч. альтернативные.

Относительно нормального дохода экономическая прибыль бывает двух видов:

- положительная – деятельность компании можно считать успешной, а инвестиции в такой бизнес имеют все шансы на окупаемость;

- отрицательная – предприятие работает себе в убыток, а вложенные в него средства не дают инвестору ожидаемого результата.

Что касается бухгалтерской прибыли, то она предполагает вычет из валового дохода только явных расходов, т. е. тех, которые отражены в бухгалтерских документах.

Экономическая прибыль всегда меньше или равна бухгалтерской, а разницу между этими показателями составляет сумма неявных издержек.

Какие издержки могут быть неявными

Неявные издержки, которые еще называют альтернативными, – это абстрактные значения неполученной в процессе работы прибыли, непроизведенные расходы, которые пришлось понести для достижения производственных целей и т. д. Говоря проще, это потенциальная выгода, которая могла бы положительно повлиять на окупаемость инвестированных средств, но была упущена.

Каждая коммерческая организация в процессе работы несет неявные расходы, которые отрицательно влияют на показатель экономической прибыли. Совпадения с бухгалтерским доходом могут быть лишь теоретические. По факту при анализе 99,9% предприятий наблюдается отличие между этими показателями.

Что такое нормальная прибыль

При оценке компании с точки зрения инвестиционной привлекательности используют показатель нормальной прибыли. Он отражает размер дохода, получаемый инвесторами от текущей работы предприятия, при котором они не стремятся изъять вложенный капитал и прекратить финансирование данного бизнеса.

Нормальную прибыль рассчитывают наряду с экономической и бухгалтерской и используют в комплексном анализе финансового состояния фирмы. При этом могут быть обнаружены следующие отклонения:

- положительный доход – превышает нормальную прибыль, это говорит о хорошей работе бизнеса, его инвестиционной привлекательности, а инвесторы получают доход выше среднерыночного;

- отрицательный доход – не дотягивает до показателя нормальной прибыли, в этом случае компания не способна окупить вложенные в нее инвестиции, а инвесторы не получают ожидаемый доход.

О чем говорит различие

Расчет величины неявных расходов – основная задача, предшествующая принятию управленческих решений. В зависимости от того, насколько бухгалтерская прибыль отличается от экономической, можно оценить показатели дохода за заданные периоды. Что показывает значение неявных расходов:

- эффективность или неэффективность работы компании в конкретных направлениях деятельности;

- эффективность управленческого аппарата и решений, которые он принимает;

- динамику развития бизнеса.

Именно размер неявных расходов позволяет оценить эффективность дополнительных вложений в бизнес.

Что такое финансовые результаты

Если компания функционирует, вкладывает деньги в производство, выпускает товары или оказывает услуги, у нее должны быть финансовые результаты. Они позволяют оценивать эффективность ведения предпринимательской деятельности в целом или развития определенных направлений.

Финансовые результаты – это:

- прибыль – положительная разница между доходами и расходами;

- убыток – когда расходы превышают доходы.

Определять финансовые результаты можно как за бухгалтерские периоды (например, за месяц, квартал, полугодие, год), так и по каждой операции или конкретному направлению деятельности.

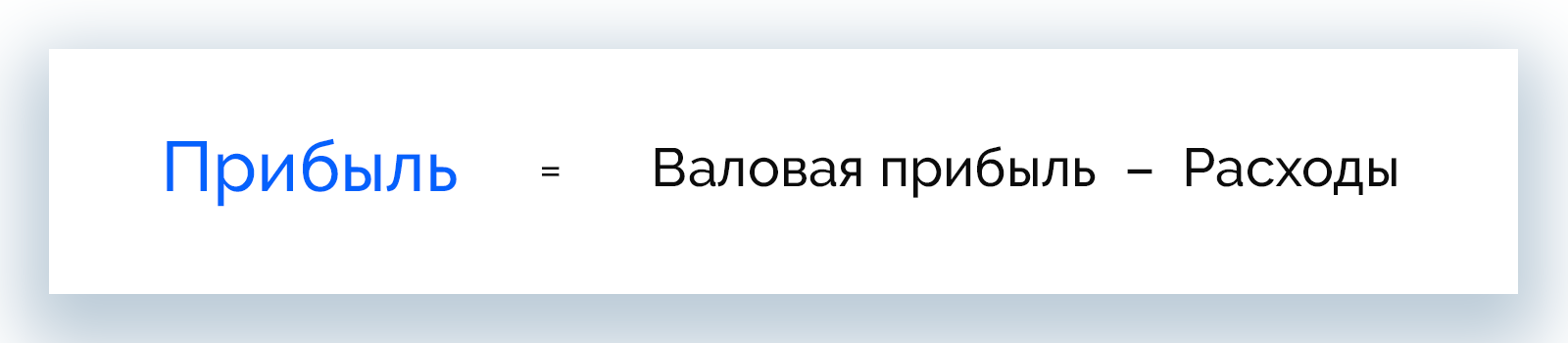

Формула прибыли и как вести расчеты

Ведение предпринимательской деятельности предполагает регулярный подсчет прибыли. Для этого используется простая формула:

Прибыль = Валовая прибыль – Расходы

Формулу валовой прибыли рассматривали в данной теме выше, на этот показатель влияет размер общей выручки предприятия и себестоимость проданного товара или оказанных услуг.

Чтобы избежать путаницы в понятиях, разберемся с терминами.

Выручка

Это составляющая дохода организации, которая отражает только ту сумму, которая была получена напрямую от продаж.

Простыми словами, выручка – это «грязная прибыль». Она включает налоги, пошлины, акцизы, стоимость труда работников, коммунальных услуг, транспорта, аренду помещения, амортизацию – все те статьи расходов, которые впоследствии будет вычтены для расчета чистой прибыли.

Расходы

Предпринимателю всегда нужно внимательно просчитывать расходы, поскольку от размера этой суммы зависит рентабельность бизнеса. Различают:

- операционные расходы – деньги, которые необходимо потратить на поддержание работы предприятия, выпуск и реализацию продукции/услуг: закупка сырья, материалов, инструментов, спецодежды, топлива, оплата услуг подрядчиков, з/п сотрудников, амортизация, налоги, отчисления в соц. фонды, аренда, транспорт, обучение персонала, командировочные, реклама, рабочие онлайн сервисы и ПО;

- дополнительные расходы – деньги, которые могут внепланово потребоваться, но к производственной деятельности прямо не относятся: лизинг, проценты по кредитам, штрафы, благотворительность, корпоративные мероприятия, форс-мажоры, использование патентов.

Не путайте расходы с затратами

Говоря о расходах или затратах, часто подразумевают одно и то же, но между этими понятиями есть разница, о которой стоит знать.

Затраты – это стоимость потребленных ресурсов. Компания затрачивает средства на покупку сырья, оплату электроэнергии, топлива, труда рабочих и т. д. Несмотря на то, что деньги со счета предприятия списались, это не говорит об уменьшении его экономических выгод. А значит, расход признавать рано.

Затраты становятся расходами, когда права на активы, на которые были потрачены средства, переходят к покупателю в результате продажи товара или услуги.

Пока активы остаются в бизнесе, пусть и в другой форме (материалы, трудовые ресурсы и т. д.), они считаются затратами и не должны вычитаться из доходов.

Доходы

Доходом считаются средства, благодаря которым капитал компании возрастает. К нему не относятся лишь вклады учредителей.

Любые полученные активы являются доходом. Это могут быть не только финансовые, но и материальные, трудовые и другие ресурсы. Доходы появляются и при уменьшении суммы обязательств компании перед партнерами.

Доходы слабо коррелируют со временем поступления денег в компанию. Финансовые средства могут зачисляться на счет организации в момент получения дохода, раньше него или позже. При планировании платежей нужно учитывать этот момент, чтобы не потрать то, что еще не получено.

Пример расчета прибыли и рентабельности предприятия

Понять, как рассчитать прибыль предприятия, лучше всего на примере.

Предположим, что ООО «Альфа» получило заказ на выпуск 5000 единиц продукции сверх основного объема, который составляет 30000 единиц. Реализуется товар по цене 20 рублей за единицу. Нужно определить минимальную стоимость заказанного товара, чтобы прирост прибыли составил 15000 рублей.

4 вида прибыли, которые должен знать и понимать каждый фермер

Конечная цель любой предпринимательской деятельности – прибыль, и, чтобы ее генерировать, предприниматель должен следить за динамикой ключевых бизнес-показателей. Отслеживание финансовых показателей предприятия, позволяет оценить его финансовое состояние, имущественное положение, результативность экономической деятельности, деловую активность, передвижение денежных средств, прибыльность и перспективные точки роста.

В этой статье мы расскажем об основных видах прибыли, которые должен знать каждый фермер, чтобы понимать результативность проделанной работы.

Валовая прибыль – разница между выручкой и себестоимостью сбытой продукции или услуги. Она покажет эффективность продаж. Валовая прибыль отличается от чистой прибыли тем, что она не включает расходы на погашение налогов и других установленных выплат. Чем выше валовая прибыль, тем эффективнее работает компания. Поэтому, необходимо рассчитывать этот показатель регулярно.

К тому же, для оценки эффективности работы компании важно анализировать разные данные. Нельзя делать выводы об успешности бизнеса только по одному показателю. Например, на основании валовой прибыли можно делать другие расчеты и вычислить валовую маржу.

Валовая маржа – это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Выручка – это все деньги, которые вы получили от ведения хозяйственной деятельности: продажа товаров, предоставление услуг, выполнение работ.

2. Маржинальная прибыль

Маржинальная прибыль, или маржинальный доход – разница между выручкой от реализации и переменными затратами.

Что нужно для расчета: Переменные затраты – это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше посевного материала. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

3. Операционная прибыль

Операционная прибыль – это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность.

Что нужно для расчета: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

4. Чистая прибыль

Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет.

Что нужно для расчета: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Мы создали первую платформу для визуализации аграрного бизнеса. С помощью farmingOS вы сможете принимать решения основываясь на реальных цифрах, доступных в один клик. Теперь операционный прогресс, расходы, доходы и маржинальность доступны в разрезе любого промежутка времени, полей, культур и основных видов деятельности.