Что такое расчетный счет

В соответствии со ст. 861 ГК РФ большая часть взаиморасчетов между предпринимателями и юридическими лицами производятся в форме безналичных переводов с расчетного счета через банки. В связи с этим возникают вопросы, что такое расчетный счет, как его открывают и используют? Кроме того, в статье рассматриваются основные виды банковских инструментов и приводится расшифровка используемых номеров счетов.

Расчетный счет: определение и назначение

Этот финансовый инструмент является обязательным для всех хозяйствующих субъектов независимо от формы собственности и государственной принадлежности. Расчетный счет компании – это учетная запись в форме уникальной комбинации цифр, которую банковская система использует, чтобы учитывать денежные средства, выполнять платежи, переводы и другие операции.

Законодательство не ограничивает количество расчетных счетов для организаций и предпринимателей и не регулирует выбор банков. Совершать операции по счету его владельцы могут самостоятельно, с помощью учетной записи в интернет-банке, или обратившись к сотрудникам банка в офисе.

Расчетные счета предприятий обеспечивают надежное хранение и доступ к собственным финансовым средствам. Но этот банковский инструмент обычно не применяется для получения дохода в виде процентных отчислений от средств на счете. Клиент может внести деньги или забрать их по первому требованию полностью или частично.

Основные виды расчетных банковских счетов

Финансовую систему в России регулирует Гражданский кодекс и нормативно-правовые акты Центрального банка. Инструкция ЦБ РФ от 30 мая 2014 года № 153-И предусматривает несколько разновидностей банковских счетов.

Расчетный. Применяют для хранения оборотных средств предприятия и проведения расчетов с поставщиками и заказчиками, а также с государственными или муниципальными структурами.

Лицевой. Используют для зачисления кредитных средств и размещения финансовых резервов хозяйствующих субъектов.

Бюджетный. Позволяет получать деньги, которые предоставляются в рамках программ господдержки, грантов и субсидий из федерального, регионального или муниципального бюджетов. Целевое использование этих средств контролируется уполномоченными органами.

Корреспондентские (основные и субсчета). Применяют для взаиморасчетов между банковскими структурами в международных и внутригосударственных схемах.

Аккредитивный. Обеспечивает безопасность расчетов между контрагентами. Покупатель вносит на счет определенную сумму, которая перечисляется продавцу после исполнения условий сделки.

Публичные депозитные счета. Открывают для судебных инстанций, нотариусов и приставов и используют для обеспечения их деятельности.

Специальные счета. Их используют для расчетов по определенным видам деятельности, например при участии в госзакупках.

Счета вкладов и депозитов. Используются для получения дохода от размещенных на них сумм.

Счета также классифицируются по категориям обеспечиваемых сделок —выделяются разные типы счетов: универсальные и специальные. К первой группе относятся договоры на открытие и обслуживание текущих и иных счетов. Ко второй — спецсчета (для узкоспециальных целей). Последние существенно отличаются от универсальных договоров и заключаются между финучреждениями и ИП или юрлицами для выполнения ограниченного круга операций.

Расчетный счет на выгодных условиях

В каждый тариф РКО включено бесплатное:

Открытие счета в рублях и иностранной валюте

Обслуживание счета в рублях с использованием ДБО

Обслуживание бизнес-карты

Платежи клиентам ВТБ

Для ИП переводы на свои счета и карты физлиц

Принципы кодировки расчетных счетов

Уникальные номера р/с формируются по правилам ЦБ РФ. Расчетный, текущий или любой иной счет в банке имеет одинаковую структуру и состоит из 20 знаков, которые объединяются в шесть разрядных групп и цифры в них имеют следующие значение при расшифровке:

с 1-ой по 3-ю. Кодируется форма собственности организации владельца: 405 – федеральная; 406 — государственная; 407 — частные компании (ООО, ОАО, ЗАО и другие)

4-ая, 5-ая. Дополнительные сведения о собственнике счета: 01 – финансовые и кредитные; 02 – коммерческие и 03 — некоммерческие организации

с 6-ой по 8-ую. В соответствии с Общероссийским классификатором обозначается используемая валюта: 634 и 810 — рубли (в международных и внутренних расчетах), 840 – доллары США; 978 — евро

9-ая. Контрольное число является значимым элементом и используется для контроля статуса и правильности составления счета

с 10-ой по 13-ую. Идентификационный номер банка, филиала или иного структурного подразделения финансовой организации

с 14-ой по 20-ую. Уникальная комбинация, которая присваивается каждому клиентскому счету индивидуально

Разбираясь в вопросе, что значит расчетный счет, необходимо знать некоторые моменты. В частности, две начальные группы цифр называются балансовыми счетами первого и второго порядка. Это правило применяется только для описываемых банковских инструментов, в кодировках депозитов обычно зашифровывается период действия.

Информация о реквизитах расчетного счета

Клиент получает номер банковского счета при подписании соглашения с кредитным учреждением, который сохраняется за ним до момента закрытия. Информация о реквизитах расчетного счета (р/с) организации или предпринимателя хранится в базах данных и документах финучреждения.

Самостоятельно узнать свой расчетный счет можно из следующих источников:

договор на открытие и обслуживание р/с или справка, выданная банком

служба поддержки или отделение финучреждения

в системе клиент-банк: в личном кабинете или мобильном приложении

Банковские реквизиты и основной из них — номер расчетного счета — указываются в распоряжениях для финучреждения на проведение платежей за товары и услуги, а также в других документах. Для точной идентификации клиентом указывается полное наименование компании или фамилия, имя и отчество лица, занимающегося предпринимательской деятельностью. В случае несовпадения данных с указанными в договоре транзакция блокируется.

Использование расчетного счета

Банки и другие кредитные организации являются посредниками между компаниями и предпринимателями и обеспечивают взаиморасчеты между ними. Основные (расчетные) счета необходимы для ведения хозяйственной деятельности и используются для различных целей.

Переводы безналичных средств в уплату за поставляемую продукцию, товары и предоставляемые услуги на счета заказчиков и контрагентов в РФ и за рубежом.

Зачисление денежных средств, поступающих от деловых партнеров по договорам и от покупателей при оптовых и розничных продажах.

Уплата налогов, сборов и других обязательных платежей в бюджетные и внебюджетные фонды.

Проведение расчетов с физическими лицами: выплата заработной платы работникам предприятий и частным подрядчикам.

Оплата услуг банка: комиссионное вознаграждение, использование кредитных средств, лизинга и страхования.

Расчеты при участии в процедурах госзакупок и торгов, плата за регистрацию на площадках и безналичные переводы в ходе выполнения заключенных контрактов.

Владельцы используют расчетные банковские счета для выполнения финансовых операций по внесению и получению наличности через кассы, терминалы или банкоматы. Эти инструменты также предназначены для хранения безналичных денег в течение всего срока действия договора.

Перечень документов для открытия расчетного счета в банке

Каждая из финансовых организаций разрабатывает собственные правила обслуживания клиентов. Соответственно, перечень документов, необходимых для открытия расчетного банковского счета, индивидуальным предпринимателем или компанией, также могут различаться. Ознакомиться с условиями работы и получить полный список бумаг, нужных для заключения договора РКО, можно в офисе, колл-центре или на сайте выбранного кредитного учреждения.

Индивидуальные предприниматели

Физическому лицу, которое занимается предпринимательской деятельностью, при оформлении договора с банком необходимо подтвердить личность и статус. Для открытия расчетного (основного) счета потребуются следующие документы:

Заявление на открытие счета, заполненное на специальном бланке от руки или напечатанное на принтере и собственноручно подписанное.

Паспорт гражданина Российской Федерации с отметкой о регистрации по месту постоянного жительства или пребывания.

Финучреждение вправе запросить у индивидуального предпринимателя и другие документы, подтверждающие уровень дохода или иные сведения. При этом банк несет ответственность за разглашение и неправомерное использование персональной информации о клиенте.

Хозяйствующие субъекты разных форм собственности

От имени компании чаще всего действует ее генеральный директор или главный бухгалтер. Расчетный или лицевой счет в банке для юридического лица оформляется по заявлению, подписанному официальным представителем, который предоставляет следующие документы:

свидетельство о регистрации или актуальная выписка из ЕГРЮЛ с указанием полного наименования и адреса

сведения о режиме налогообложения предприятия в форме справки из ФНС или иной.

информационное письмо из Госкомстата с указанием кодов хозяйственной деятельности согласно Общероссийскому классификатору

паспорт представителя компании, выписка из приказа и доверенность на выполнение определенных процедур

карточка с образцами подписей должностных лиц, имеющих право выписывать банковские распоряжения

В отдельных случаях кредитные организации требуют копии устава предприятия или иных разрешительных документов, например, лицензий на тот или иной вид деятельности. Уточнить перечень можно у представителя финучреждения или в службе поддержки.

Порядок открытия расчетного счета, выбор тарифа РКО

Между клиентом и выбранным банком заключается договор на расчетно-кассовое обслуживание бессрочно или на определенный период с возможностью продления. Процедура открытия расчетного, текущего или специального счета устанавливается финучреждением, и получить информацию о ней можно у менеджера. Типовой алгоритм выглядит следующим образом:

запросить в отделении банка или самостоятельно ознакомиться на сайте с перечнем документов и условиями обслуживания клиентов

оформить и подать заявку на открытие счета с приложением собранного пакета документов

подписать договор и получить в финучреждении чековые книжки, банковские карты и другие документы при необходимости

подключится к системе интернет-банкинга и активировать нужные сервисы, например зарплатный проект, настроить дистанционное обслуживание.

Прежде, чем открыть расчетный счет, необходимо выбрать тариф РКО — размер платы, взимаемой банком за проводимые операции. Величина издержек зависит от количества платежных поручений, оборота безналичных средств, используемых сервисов и других факторов. Тарифы определяются банком и обычно одинаковы для всех отделений находящихся и в Москве, и в небольшом райцентре на Дальнем Востоке.

Разобравшись, что означает расчетный счет, предприниматель или руководитель компании сможет его использовать с наибольшей эффективностью. Этот финансовый инструмент необходим для ведения бизнеса, проведения и получения платежей.

Банк ВТБ является одним из крупнейших финансовых учреждений в России с множеством отделений по всей стране. Предприниматели и компании всех форм собственности могут открыть расчетный счет в любом из филиалов и выбрать наиболее выгодный тариф РКО. Сотрудничество с нами обеспечит вашему бизнесу широкие возможности для развития и процветания.

Расчетный счет – что это и как открыть

Чтобы проводить финансовые операции, бизнесу нужен расчетный счет. Что это, как можно использовать и открыть — разбираемся в новом материале.

Что такое расчетный счет или р/с

Расчетный счет (р/с) — это банковский счет, который позволяет выполнять финансовые операции и вести учет денежных средств.

Структура расчетного счета

Он уникален и состоит из 20 цифр, которые объединены в 6 групп:

- Первые три цифры указывают на собственника: 407 — юридическое лицо, 408 — ИП, 405 или 406 — государственные организации.

- Четвертая и пятая — дополнительная информация о владельце. Например, кто открыл счет и с какой целью.

- Шестая, седьмая и восьмая — валюта, в которой заведен счет: 810 и 634 — рубли, 978 — евро, 840 — доллары.

- Девятая — контрольная, с помощью которой кредитные организации проверяют корректность введения данных и статус счета.

- С десятой по тринадцатую — идентификатор банковского подразделения.

- Последние семь цифр — уникальный номер, который присваивается каждому клиенту.

Когда вы понимаете, что означает каждая группа цифр, вам будет проще ориентироваться между счетами, если у вас их несколько.

Для чего используется расчетный счет

Компании обязаны иметь расчетный счет, чтобы управлять денежными средствами, а индивидуальные предприниматели могут обойтись без него. Но есть условие: ИП могут получать или отправлять деньги на сумму не более 100 000 рублей по одному договору. Если ИП выходит за лимит, то нужно оформлять расчетный счет.

Какие операции проводят через расчетный счет

- Перевод средств на расчетные счета других юридических лиц — производить оплату контрагентам, в том числе которые находятся за рубежом.

- Внесение, хранение и обналичивание денег.

- Получение безналичных переводов от партнеров и покупателей за продажу своих товаров и услуг.

- Отчисления в ФНС и внебюджетные фонды.

- Оплата физическим лицам — выплачивать сотрудникам заработную плату, отпускные, пособия.

- Участие в государственных тендерах, торгах, закупках.

- Оплата по карте и использование онлайн-платежей. В подключении онлайн-оплаты может помочь CloudPayments. Для этого оставьте заявку на сайте, после чего с вами свяжется персональный менеджер.

Стоимость ведения расчетного счета

Чтобы открыть расчетный счет для ИП или юрлиц, в большинстве банков платить не нужно. Если нужен счет не в рублях, то может взиматься дополнительная комиссия от банка.

Средняя стоимость тарифов на обслуживание расчетного счета:

Минимальная — 400-600 руб/мес

Максимальная — 4 000-8 000 руб/месяц

Во всех банках разные тарифы для р/с. Проанализируйте рынок и выберите оптимальный для себя вариант. Вот, что обычно входит в стоимость тарифа:

— Обслуживание расчетного счета

— Переводы физлицам и юрлицам

— Снятие и внесение наличных

— Переводы на личный счет

— Оплата за дополнительные продукты банка

Виды расчетных счетов

По инструкции ЦБ РФ от 30 мая 2014 года № 153-И есть несколько видов расчетных счетов:

Основной счет нужен, чтобы проводить денежные операции с контрагентами (например, подрядчиками) и государственными структурами. Также на нем хранятся оборотные средства компании.

Депозитный р/с помогает получать процентный доход. Предприниматель держит там накопления, которые не может переводить или что-то оплачивать с их помощью. Однако может пополнять счет и снимать наличные. Это — его резервные деньги.

К карточному счету владелец бизнеса привязывает бизнес-карту и с ее помощью выплачивает зарплату или снимает/пополняет карту через банкоматы.

На бюджетный зачисляются средстве из госбюджета (гранты, субсидии). Операции по такому счету строго проверяются.

На лицевом счете числятся резервные деньги компании и зачисляются заемные средства.

Аккредитивный применяется для расчета между контрагентами. Заказчик вносит средства на аккредитив, которые поступают на счет исполнителя только после выполнения условий контракта.

Чем лицевой счет отличается от расчетного

На самом деле, разница между расчетным и лицевым счетом небольшая. Расчетный счет открывается только для юридических лиц и предпринимателей для ведения бизнеса и управлениями другими счетами.

Лицевой счет не используется для ведения коммерческой деятельности. Он нужен для повседневных денежных операций: оплаты мобильной связи, ЖКХ, открытия вкладов, получения кредита и заработной платы.

Как открыть расчетный счет — пошаговая инструкция

Шаг 1. Выбор банка

Составьте перечень необходимых банковских услуг, которыми будете пользоваться, и сравните условия. А еще изучите отзывы клиентов банка.

Шаг 2. Какие документы нужны, чтобы открыть расчетный счет

Каждый банк определяет перечень документов самостоятельно, но есть те, которые требуются в большинстве случаев.

- Паспорт гражданина РФ

- Свидетельство о регистрации и постановке на налоговый учет

- Выписка из ЕГРИП

- Налоговые декларации за определенные отчетные периоды

- Образцы подписей и оттиска печати

- Заявление на открытие счета

Для юридических лиц:

- Свидетельство о регистрации

- Выписка из ЕГРЮЛ

- Информация о налогообложении

- Устав организации, правоустанавливающие документы на руководителя

- Сведения из органов государственной статистики о кодах статистики — цифровых показателях, которые присваиваются юрлицам при регистрации

- Образцы подписей и оттиска печати

- Лицензии (если это требуется по кодам ОКВЭД)

- Заявление на открытие счета

Шаг 3. Подача заявки и подписание договора

Шаг 4. Получение реквизитов

Получить реквизиты можно в отделении банка или через курьера.

Также расчетный счет можно зарезервировать — закрепить за клиентом банка номер счета без полноценного оформления. Это делается в случаях, когда открытого расчетного счета и времени на его создание у компании или предпринимателя нет, а необходимость зачислить деньги — есть.

Отправить деньги на счет можно сразу после его резервирования, а оформить его позже — реквизиты не изменятся. Однако существует ограничение по сроку хранения средств на резервном счете — не более 5 рабочих дней. За это время расчетный счет должен быть открыт, иначе деньги вернутся отправителю.

Может ли банк отказать в открытии расчетного счета

Это возможно при несоблюдении клиентом некоторых правил. Обычно, отказ в открытии расчетных счетов происходит из-за неполного или неправильного оформленного пакета документов.

Из других возможных причин — подозрение, что компания — фирма-однодневка. На это может указывать недействительный на момент подачи заявки паспорт руководителя организации, нулевая налоговая отчетность или минимальная сумма уставного капитала.

Еще одной причиной отказа в открытии р/с может стать выявление службой безопасности банка подозрительной информации о руководителе организации: плохая кредитная история, работа на руководящей должности в нескольких других предприятиях или участие в финансовых преступлениях.

Также банк, скорее всего, откажет в открытии расчетного счета, если компания признана банкротом, ранее часто открывала р/с, имеет арестованный банковский счет или ведет деятельность, не соответствующую ОКВЭД.

Как узнать свой расчетный счет

- В документе при открытии р/с в банке

- В личном кабинете На сайте или в приложении банка

- В отделении банка (при себе нужно иметь паспорт)

Что такое расчетный счет

Расчетный счет – один из основополагающих атрибутов бизнеса. Разбираемся, зачем он нужен, и что означают таинственные 20 цифр в реквизитах организации.

- Виды банковских счетов

- Как узнать свой расчетный счет

- Что означают цифры в расчетном счете

- Что можно сделать с помощью расчетного счета

- Крупные безналичные переводы

- Обязательные денежные отчисления

- Зарплатный проект

- Эквайринг

- Самоинкассация

- Оплата кредиторской задолженности

- Участие в госзакупках

Расчетный счет занял почетное, пожалуй, самое заметное место в реквизитах организации. Несмотря на то, что напрямую закон не обязывает предпринимателя иметь такой счет, большинство важных функций в его отсутствие осуществить было бы невозможно.

Современное общество уверенно движется к отказу от использования наличных денег при взаиморасчетах. Сегодня на прилавке практически любого магазина, у администратора каждого салона красоты или развлекательного центра стоит терминал безналичной оплаты. Это удобно, быстро и соответствует быстрому ритму нашей жизни.

Но без расчетного счета электронные деньги покупателей и клиентов никогда не нашли бы адресата. По сути, он представляет собой уникальный электронный идентификатор активности компании, можно сказать «черный ящик» ее финансовой деятельности.

Конечно, расчетный счет появился задолго до наступления эры электронного денежного оборота. Сначала он представлял собой раздел в долговых книгах банковских клерков, в котором они вели учет денежных операций предпринимателей. Его основная функция – учет любых передвижений финансовых активов организации.

Рассмотрим на примере. Михаил – индивидуальный предприниматель. За год из пасечника-любителя он превратился в бизнесмена средней руки. Взял в аренду землю, нанял работников и купил несколько сотен ульев в кредит на развитие личного подсобного хозяйства.

Теперь Михаил – собственник большой пасеки. Денежный оборот растет не по дням, а по часам, и давно превысил 100 тысяч рублей ежемесячно. Пришлось открыть расчетный счет в банке.

Параллельно бизнесмену приходится изучать финансовые премудрости. И неспроста – его мёд сыскал славу в странах ближнего зарубежья, так что пришло время осваивать иностранные рынки и способы взаиморасчетов на них.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Виды банковских счетов

Расчетный счет – лишь один из видового многообразия банковских продуктов. В зависимости от назначения и условий обслуживания различают и ряд других.

Предназначен для учета и проведения операций с электронным кэшем компании, связанных с предпринимательской деятельностью. Некоторые сопровождаются комиссиями. Право распоряжения средствами принадлежит исключительно его владельцу.

Открыть и использовать могут только банковские организации. Он служит для взаиморасчетов внутри государственной или международной финансовых систем.

Положить деньги на депозит – значит, положить их «под процент». Переводить средства, оплачивать что-то с помощью него у вас не получится, разрешено лишь снимать или пополнять.

Прикреплен к банковской карте и дает возможность управлять своими финансами без посещения банка.

Аналог основного счета, которым могут пользоваться как компании, так и физические лица. Применяется для операций, которые напрямую не связаны с деятельностью вашего бизнеса. Например, покупка автомобиля или перевод крупной суммы денег.

Специальный счет, посредством которого инвесторы и трейдеры проводят операции с ценными бумагами на бирже. Обеспечивает его работу посредник-брокер – профессиональный биржевой работник.

Был специально введен в нашей стране для стимулирования обычных людей, а не профессиональных финансовых гуру, для вложения средств в российскую фондовую биржу. Позволяет получить налоговый вычет в размере 13% от суммы вложенных средств.

Не путать с ИИС. Предназначен для хранения и преумножения средств, выделенных одним или несколькими лицами для развития определенного инвестиционного проекта.

Используется для операций в рамках государственного субсидирования. Органы исполнительной власти строго следят за целевым расходованием средств.

Его открывает банк, выступающий гарантом аккредитивной сделки между двумя контрагентами. Оговоренная сторонами сумма хранится до исполнения поставщиком товара/услуги своих обязательств.

Виды расчетных счетов

В зависимости от юридической формы организации:

По применяемой валюте:

- рублевый Р/С;

- валютный Р/С.

Если предприятие практикует международные взаиморасчеты в валюте, то может открыть транзитный счет. На нем доступна конвертация в рубли.

Некоторые банки дополнительно стимулируют клиентов не обнулять расчетный счет, начисляя проценты на остаток. В рамках расчетно-кассового обслуживания предпринимателям доступны и другие приятные бонусы, такие как пакет условно бесплатных платежных поручений или зарплатный проект.

Откройте расчетный счет для ООО в Совкомбанке на выгодных условиях.

Как узнать свой расчетный счет

Для этого существует несколько способов:

- Если на вашем смартфоне установлено приложение банка, то проще всего будет зайти в него и запросить информацию о реквизитах счета. Если программа у вас не установлена, попробуйте зайти на сайт кредитной организации через браузер и найти информацию в личном кабинете.

- Можно заглянуть в договор, заключенный с банком при открытии Р/С.

- Бывают ситуации, когда интернет работает неустойчиво, а документов под рукой не оказалось. В этом случае можно обратиться в службу поддержки финансовой организации по номеру горячей линии.

- Можно заехать в филиал банка и поинтересоваться у сотрудника. Только не забудьте взять с собой паспорт.

Что означают цифры в расчетном счете

Расчетный счет всегда состоит из 20 цифр. Для непосвященного человека – это лишь хаотичный набор символов, а может даже порядковый номер.

Но здравый смысл подсказывает, что 20 порядков – это сотни квинтиллионов, то есть в миллиарды раз больше, чем население нашей планеты. Открыть такое количество счетов было бы очень долго и проблематично. Значит, все немного сложнее.

На самом деле лишь последние 7 цифр расчетного счета можно считать последовательностью. Кроме этого в строке выделяют еще пять самостоятельных смысловых блоков разной длины.

Возьмем некий типовой счет, для удобства разбив блоки пробелами (на самом деле в реквизитах все цифры идут сплошной строкой, поэтому для лучшего понимания вы можете разделить их вертикальными чертами)

407 02 810 5 4587 ХХХХХХХ

- 1 блок, трехзначный – балансовый номер первого порядка, указывает на владельца; «407» – означает юридические компании и ИП;

- 2 блок, двухзначный – тип учреждения – в данном случае «02» – коммерческая организация. Вы можете встретить еще «01» – финансовое учреждение» и «03» – НКО;

- 3 блок, трехзначный – валюта счета. «810» – рубли, «840» – доллары, «978» – евро;

- 4 блок, единственная цифра, не несет никакой смысловой нагрузки – это лишь проверочный код, подтверждающий легальность операции по присвоению счета;

- 5 блок, четырехзначный – это кодированное «имя» финансовой организации, открывшей Р/С.

В связи с расширением бизнеса Михаил планирует переоформить свой счет – сделать его транзитным. Он собирается освоить сотрудничество с иностранными контрагентами. Соответственно, взаиморасчеты придется делать в валюте.

Что можно сделать с помощью расчетного счета

Перейдем к самому главному вопросу – для чего же, собственно, может пригодиться Р/С.

Тех, кто намеревается преумножать на нем свои накопления, ждет разочарование. Для этой цели вам лучше открыть депозит. А на расчетном счете деньги всегда должны быть в движении.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Крупные безналичные переводы

Если вы получите от контрагента крупную сумму через личный банковский счет, вас могут ожидать санкции со стороны финансовой организации, а отправителя – не менее крупная комиссия. Попросите его осуществить перевод по вашим реквизитам.

Таким же образом вы сможете оплачивать товары и услуги зарубежным партнерам. Платежное поручение формируется и направляется в банк автоматически.

Обязательные денежные отчисления

Перечисляйте без бюрократических препон платежи в государственные службы: ПФР, налоговую, фонды соцстрахования и т.п.

Зарплатный проект

Подключите его в рамках РКО, и деньги в установленный срок будут перечислены на зарплатные карты ваших сотрудников. При этом вам не придется платить дополнительные комиссии за денежные переводы.

Эквайринг

Ни один процветающий бизнес не обходится без кассовых терминалов безналичной оплаты. Подключить эквайринг можно только к действующему Р/С.

Самоинкассация

Заработав крупную сумму в наличных, вам не придется нести мешки с деньгами домой и ждать открытия банковского офиса на следующее утро. Внесите средства на расчетный счет, воспользовавшись ближайшим банкоматом.

Оплата кредиторской задолженности

С помощью Р/С предприниматель без труда перечисляет финансовым организациям выплаты по кредитам, лизингу или аккредитиву; выплачивает страховые взносы.

Участие в госзакупках

Наличие открытого расчетного счета – обязательное условие допуска к торгам и закупкам в рамках взаимодействия бизнеса с государственными организациями.

Совет от банка

Перечисленные инструменты, которые в рамках РКО доступны каждому предпринимателю, помогают облегчить управление бизнесом. Снизив операционную нагрузку, вы сможете освободить время и другие ценные ресурсы для выстраивания стратегии развития вашего дела.

После изучения этой главы порядок достижения поставленных целей стал для Михаила понятнее – он сложился в стройный алгоритм действий.

Какие документы нужны для открытия счета

Финансовые организации самостоятельно определяют перечень документов, без которых бизнесмену будет отказано в сотрудничестве. Однако ряд из них обязателен, независимо от предпочтений банка.

Если вы индивидуальный предприниматель, с вас потребуют:

- подтверждение о том, что вы налоговый резидент РФ – понадобится паспорт и свидетельство постановки вашей организации на налоговый учет;

- выписку из ЕГРИП;

- образец вашей подписи и печати организации;

- заявление.

Могут попросить и другие документы, например – декларации о доходах и финансовую отчетность за предыдущие периоды.

Собственник ООО или компании с другой формой собственности дополнительно предъявит:

- выписку из единого госреестра ЮЛ;

- устав организации;

- документы, подтверждающие руководящий пост предъявителя;

- данные из органов государственной статистики о кодах.

С собственника юридического лица могут дополнительно потребовать лицензию на деятельность в соответствии с кодами ОКВЭД.

После успешного открытия Р/С вам вручат реквизиты, в которых будет отражена следующая информация:

1) об обслуживающей финансовой организации:

- полное наименование;

- БИК – банковский идентификационный код;

- КС – корреспондентский счет;

2) о вашей компании:

- полное наименование;

- расчетный счет;

- ИНН.

Как открыть расчетный счет

Эта процедура не доставит вам много трудностей. Банки стимулируют потенциальных клиентов и берут на себя львиную долю хлопот – в первую очередь, связанных с оформлением документов и отправкой запросов в различные государственные учреждения.

К примеру, Совкомбанк предлагает несколько тарифных планов расчетно-кассового обслуживания, с возможностью быстрого подключения через мобильное приложение.

Безусловно, главной задачей будет выбор банка. Основными критериями здесь будут:

- надежность финансовой организации – проверьте кредитный рейтинг, присвоенный ей рейтинговыми агентствами;

- отзывы о качестве предоставляемых услуг и работе сотрудников, желательно со слов людей, которым вы доверяете; заодно загляните в «народный рейтинг»;

- наличие офисов;

- разнообразие предлагаемых банковских продуктов и степень лояльности к клиентам.

Совет от банка

Если у вас есть устоявшиеся отношения с каким-то конкретным банком, имеет смысл обратиться в него. Постоянным проверенным клиентам охотнее предоставляют скидки на обслуживание и специальные предложения.

- Определитесь с услугами, которые вам необходимы в рамках РКО и ознакомьтесь с предложениями и тарифами банка.

- Подготовьте пакет документов, указанный выше. Обязательно удостоверьтесь, что все бумаги актуальны на дату их предъявления.

- Подайте заявление в банк на открытие расчетного счета.

- Получите реквизиты своей организации в банковском отделении или закажите доставку курьером.

- Подключите зарплатный проект и другие, интересующие вас, услуги.

Откройте расчетный счет без посещения банка. Совкомбанк подготовит документы для регистрации расчетного счета, предложит выгодные условия кредитования и проверит контрагентов. А еще поможет с налоговой отчетностью и бухгалтерией. Просто оставьте заявку онлайн, и менеджер приедет, куда вам удобно, заполнит документы на месте и предоставит расчетный счет.

Что такое расчётный счёт и для чего он нужен

Расчётный счёт нужен всем компаниям и желателен для ИП. Рассказали, какие операции можно проводить с помощью него и как его открыть.

Иллюстрация: Joel Filipe / Unsplash / Rawpixel / Shuttersrock / Annie для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Согласно Указанию ЦБ РФ, расчёты между компаниями и ИП на сумму больше 100 тысяч рублей можно проводить только безналично. Это нельзя делать без расчётного счёта.

В статье рассказываем главное о расчётном счёте. Материал будет полезен тем, кто хочет разобраться в этих вопросах — например, планирует запускать бизнес и изучает юридические нюансы.

- Что такое расчётный счёт

- Чем расчётный счёт отличается от лицевого

- Какие операции можно проводить с помощью расчётного счёта

- Что означают цифры в номере расчётного счёта

- Как открыть расчётный счёт

- Как узнать номер расчётного счёта

- Как узнать больше о ведении бизнеса

Что такое расчётный счёт

Расчётный счёт (р/с) — банковский счёт компании или предпринимателя, открытый для ведения бизнеса. С помощью расчётных счетов бизнес, например, расплачивается с контрагентами, переводит зарплаты сотрудникам, уплачивает налоги, получает деньги от покупателей и так далее.

Компаниям нельзя работать без расчётного счёта. Налоги и страховые взносы они должны уплачивать только переводом с него.

ИП могут работать без расчётного счёта, но только в случае, если не проводят безналичные платежи. Также без расчётного счёта ИП не могут заключать договоры на суммы свыше 100 тысяч рублей.

Расчётные счета бывают рублёвыми — для проведения операций в рублях — и валютными, для работы с иностранными контрагентами. В свою очередь, валютные р/с делят по видам валют — например, в долларах, евро, иенах и так далее.

Компании и ИП сами решают, какие расчётные счета и в каких банках им открывать. У бизнеса может быть несколько р/с в разных банках.

Иногда расчётный счёт бизнеса путают с лицевым счётом. В следующем разделе разберём, чем они различаются.

Чем расчётный счёт отличается от лицевого

«Лицевой счёт» — более широкое понятие, чем «расчётный счёт». Его применяют не только в банках, но и в других организациях — например, в ЖКХ, в Социальном фонде, в сфере связи.

Банковский лицевой счёт и расчётный счёт различаются в двух аспектах: кто ими пользуется и для чего. Разберём подробнее.

Кто использует. Расчётный счёт могут использовать только компании и предприниматели. Лицевой счёт — компании, предприниматели и физические лица.

Для чего можно использовать. Бизнес может использовать лицевой счёт только для хранения денег, выдачи зарплат и получения кредитов. Для ведения коммерческой деятельности его использовать нельзя. Расчётный счёт используют для полноценного ведения бизнеса: проведения переводов, хранения и получения денег.

В банках лицевой счёт — последние семь цифр расчётного счёта. Как правило, лицевой счёт оформляют в дополнение к другим продуктам — например, к дебетовой карте или вкладу.

Что можно сделать с помощью расчётного счёта: основные операции

Выше мы определили, что расчётный счёт нужен для полноценного ведения бизнеса. С его помощью:

- Рассчитываются с контрагентами, партнёрами, поставщиками, клиентами.

- Начисляют зарплаты сотрудникам.

- Уплачивают налоги, взносы, штрафы, госпошлины.

- Оплачивают аренду и коммунальные услуги.

- Получают кредиты и ежемесячно платят по ним.

- Зачисляют выручку. Например, с помощью самоинкассации — когда заработанные наличные вносят на р/с через банкомат или кассу банка. Или с помощью эквайринга — когда деньги, полученные по безналичной оплате, сразу зачисляются на р/с.

- Снимают наличные в банкоматах или в кассе банка. В первом случае к расчётному счёту должна быть привязана бизнес-карта.

Кроме того, наличие расчётного счёта — обязательное условие для участия бизнеса в тендерах и государственных закупках.

Что означают цифры в номере расчётного счёта

Номер расчётного счёта состоит из двадцати цифр. Эти числа объединяются между собой в шесть блоков. У каждого блока своё значение.

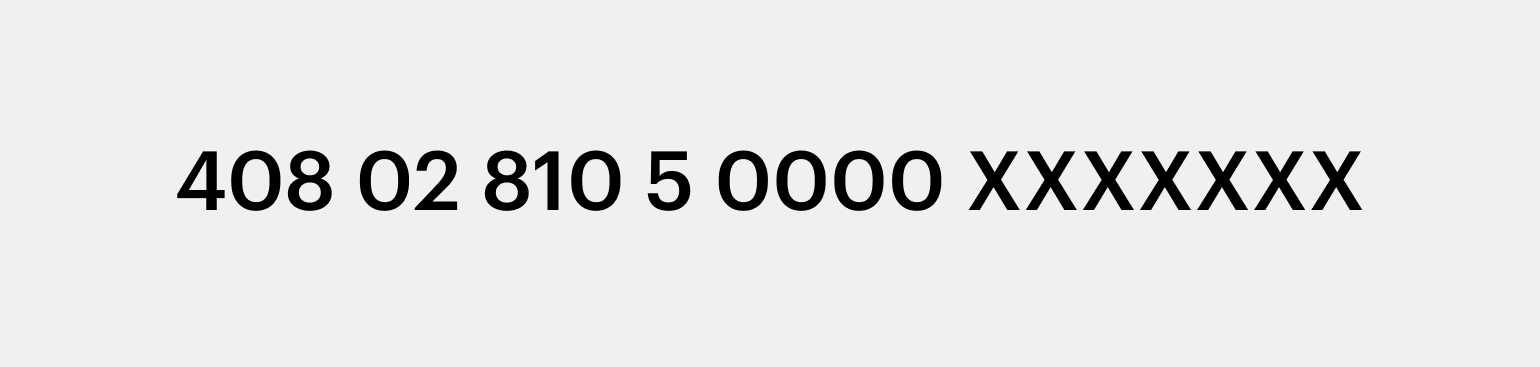

Первая группа. Состоит из трёх цифр — 408, 407, 406 или 405. Они показывают, к какой категории относится владелец счёта. 408 — физическое лицо, в эту категорию входят и ИП; 407 — юридическое лицо; 406 и 405 — государственные организации.

Вторая группа. Состоит из двух цифр. Они отражают специфику деятельности владельца расчётного счёта. Эти цифры дополняют цифры из первой группы и трактуются совместно. Например, чтобы показать, что р/с принадлежит ИП, используют цифры 40802; чтобы показать, что принадлежит коммерческим компаниям, — 40701, некоммерческим — 40702.

Третья группа. Состоит из трёх цифр. Это код валюты счёта. Например, цифры 810 означают, что счёт открыт в рублях, 840 — в долларах США, 978 — в евро, 392 — в иенах. Полный общероссийский классификатор валют можно посмотреть здесь.

Четвёртая группа. Состоит из одной цифры. Её называют проверочной цифрой или защитным ключом. Она формируется автоматически и служит для защиты от опечаток в номере расчётного счёта.

Пятая группа. Состоит из четырёх цифр. Они показывают код филиала банка, где открыт счёт.

Шестая группа. Состоит из семи цифр. Как мы говорили выше, это лицевой счёт, или уникальный номер клиента. Каждый банк генерирует эти цифры по собственному алгоритму.

Как открыть расчётный счёт

Открыть расчётный счёт можно в разных банках. В некоторых банках это можно сделать онлайн на сайте или в приложении, в некоторых — только лично в отделении банка. Порядок открытия расчётного счёта в каждом случае тоже разный. Рассмотрим основные этапы.

Выбрать банк. Важно сравнить тарифы обслуживания расчётного счёта, лимит поступления денег; выяснить, можно ли подключить эквайринг и завести бизнес-карту, есть ли мобильное приложение для контроля операций и так далее.

Собрать пакет документов. Обычно в список документов для компаний входят:

- решение об учреждении компании;

- устав;

- выписка из ЕГРЮЛ;

- ИНН;

- приказ о назначении директора и его паспорт;

- заявление на открытие расчётного счёта по форме банка.

Стандартный список документов для ИП:

- паспорт ИП;

- выписка из ЕГРИП;

- ИНН;

- заявление на открытие расчётного счёта по форме банка.

Некоторые банки могут запросить и другие документы. Окончательный перечень нужно уточнять в выбранном банке.

Передать документы и дождаться результата проверки документов. Можно лично привезти документы в отделение банка или договориться о встрече с представителем банка и передать их ему.

Банки проверяют документы максимум три рабочих дня. Если с ними что-то не так, банк может запросить дополнительные документы или отказать в открытии счёта — например, если выяснено, что у компании или ИП есть проблемы с законом. При этом банк имеет право не раскрывать причину отказа.

Подписать договор. После успешной проверки документов банки приглашают подписать договор на расчётно-кассовое обслуживание (РКО). Договор подписывают также лично в банке или на встрече с его представителем.

Сразу после этого можно пользоваться расчётным счётом и подключать дополнительные услуги: зарплатный проект, эквайринг и так далее.

Как узнать номер расчётного счёта? Это можно сделать тремя способами:

- посмотреть в договоре на РКО;

- узнать в личном кабинете на сайте банка или в мобильном приложении;

- запросить в отделении банка лично.

Главное о расчётном счёте

- Расчётный счёт — банковский счёт для ведения бизнеса.

- Расчётный счёт нужен всем компаниям. ИП могут обходиться без него, но только если они принимают плату исключительно наличными и не заключают договоры более чем на 100 тысяч рублей.

- Перед открытием расчётного счёта нужно сравнить предложения РКО разных банков: тарифы обслуживания, лимит поступления денег, список дополнительных услуг и так далее.

- Состав пакета документов для открытия расчётного счёта лучше уточнять в выбранном банке.

Как узнать больше о ведении бизнеса

- Если вы планируете открывать своё дело, но ещё не определились с формой, прочитайте статью Skillbox Media «Что выбрать: ИП или ООО». В ней опытный юрист рассказал о преимуществах и недостатках этих вариантов и объяснил, на что обращать внимание.

- Если вы планируете регистрировать ИП, прочитайте пошаговую инструкцию «Как открыть ИП в 2023 году». Рассказали, что для этого нужно, какие документы подавать и куда.

- Разобраться в системах налогообложения поможет статья «Системы налогообложения: что такое, какие есть и как между ними выбрать». В ней мы рассказали об условиях всех налоговых режимов и о том, как подобрать самый выгодный для себя.

- Также в Skillbox Media можно почитать отдельные гайды по всем системам налогообложения: ОСНО, УСН, ПСН, НПД, АУСН, ЕСХН. В них разобрали подробно, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать при каждом режиме.

- Большинству компаний и ИП в работе понадобится онлайн-касса. В статье о видах онлайн-касс рассказали, как выбрать подходящую кассу для своего бизнеса. В статье «Как подключить онлайн-кассу» дали инструкцию по её установке и регистрации.

- В Skillbox есть курс «Основы предпринимательства: запуск бизнеса». Знания, полученные на курсе, помогут не допустить ошибок на старте, успешно создать и развивать своё дело.

Другие материалы Skillbox Media для предпринимателей

- Как ИП и ООО работать с самозанятыми, чтобы не нарушить закон

- Как релоцировать IT-бизнес за границу в 2023 году

- Чем различаются виды прибыли, как их считать и как с помощью них оценить рентабельность бизнеса

- Как прогнозировать развитие бизнеса и оценить эффективность принимаемых решений с помощью финансовой модели

- Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать