Групповая единица учета основных средств

В деятельности организаций часто используются однородные основные средства в больших количествах. При этом отдельные объекты могут иметь незначительную стоимость. Применение всей совокупности правил учета основных средств в отношении каждого такого объекта представляется нерациональным. Новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» позволяет не применять стандарт в отношении активов, характеризующихся признаками основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Между тем, в случае большого количества однородных основных средств информация о них в целом часто является существенной, в том числе, даже в том случае, когда стоимость одного объекта незначительна. В этой связи организация не может упростить учет таких объектов на основании указанной нормы ФСБУ 6/2020 путем отказа от применения этого стандарта, поскольку исключение информации о таких объектах из бухгалтерской отчетности организации может повлиять на экономические решения ее пользователя, создав у него не соответствующее действительности представление об инвестиционной деятельности организации. В такой ситуации приемлемым способом упрощения учета с целью реализации требования рациональности без ущерба для интересов пользователя бухгалтерской отчетности представляется групповой учет основных средств по аналогии с подходами, используемыми для учета запасов. ФСБУ 6/2020 устанавливает в качестве единицы учета основных средств инвентарный объект и не содержит положений об объединении инвентарных объектов в группы с целью рационализации учета. В связи с изложенным необходимо оценить допустимость группового учета основных средств с точки зрения соответствия требованиям федеральных стандартов и в случае подтверждения его допустимости определить порядок организации такого учета, в частности, порядок начисления амортизации по групповым единицам учета.

Решение

1. Организация может в качестве единиц учета основных средств определять совокупности однородных объектов, удовлетворяющих установленным пунктом 2 настоящей Рекомендации условиям (далее – групповые единицы учета). 2. Объекты основных средств могут быть объединены в одну групповую единицу учета при одновременном соблюдении всех следующих условий: а) организация управляет инвестициями в объекты групповой единицы учета и финансированием этих инвестиций на единой основе, то есть таким образом, что управленческие решения в отношении любых объектов в составе этой единицы являются взаимно обусловленными; б) все объекты групповой единицы учета выполняют однородную функцию в деятельности организации; в) элементы амортизации объектов в составе групповой единицы учета совпадают либо отличаются не настолько, чтобы эти отличия препятствовали возможности установить единую норму амортизации, отражающую характер поступления экономических выгод от инвестиций в объекты групповой единицы учета; г) состав статей затрат, в которые включается амортизация групповой единицы учета, и способы распределения амортизации по этим статьям не отличаются от состава статей и способов распределения, как если бы амортизация начислялась по каждому объекту групповой единицы учета; д) все объекты групповой единицы учета относятся к одной группе основных средств, определяемой организацией на основании пункта 11 ФСБУ 6/2020 «Основные средства»; е) все объекты групповой единицы учета входят в одну единицу, генерирующую денежные средства, или являются корпоративными активами, как это определено в международном стандарте финансовой отчетности IAS 36 «Обесценение активов» (кроме организаций, не применяющих пункт 38 ФСБУ 6/2020). Организации могут вводить дополнительные условия объединения объектов основных средств в групповые единицы учета. 3. В случае если капитальные вложения в объекты групповой единицы учета осуществляются в разное время, когда каждое отдельное капитальное вложение охватывает лишь часть объектов групповой единицы учета, организация в целях начисления амортизации по такой групповой единице учета может определить единую норму амортизации в процентах от суммарной балансовой стоимости объектов групповой единицы учета (средневзвешенной за период начисления амортизации). Указанная норма определяется исходя из элементов амортизации, присущих объектам в составе рассматриваемой единицы, и подлежит проверке на соответствие условиям использования этих объектов в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации, исходя из требований пункта 37 ФСБУ 6/2020. При выбытии отдельных объектов из состава групповой единицы учета подлежащая списанию первоначальная стоимость и накопленная амортизация, приходящаяся на выбывающие объекты, определяется расчетным путем по факту выбытия. При этом используется презумпция того, что в случае планового выбытия разница между списываемой первоначальной стоимостью и накопленной амортизацией равна фактической ликвидационной стоимости выбывающего объекта, а при ее отсутствии – нулю.

4. В той степени, в которой капитальные вложения в объекты групповой единицы учета осуществляются в виде разовых мероприятий, охватывающих все объекты этой единицы, амортизация по такой групповой единице учета рассчитывается в обычном порядке, как она рассчитывалась бы в отношении отдельного объекта основных средств. 5. Настоящая Рекомендация может применяться также в отношении частей объекта основных средств, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, а также в отношении существенных по величине затрат организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев. В случае применения настоящей Рекомендации в отношении указанных частей, затрат на ремонты, техосмотры, техобслуживания, они могут не признаваться самостоятельными инвентарными объектами, а учитываться вместе с объектом в целом или с другими однородными объектами в составе групповой единицы учета. Амортизация по таким объектам (групповым единицам учета) рассчитывается в порядке, предусмотренном пунктом 3 настоящей Рекомендации. При этом необходимость амортизации указанных частей, затрат на ремонты, техосмотры, техобслуживания в более короткие сроки по сравнению со сроком амортизации объектов в целом принимается в расчет при установлении процентного значения единой нормы амортизации.

Основа для выводов

В соответствии с п.7.4. ПБУ 1/2008 В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее – несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации. Максимальной детализацией информации об основных средствах организации, представляемой в ее бухгалтерской отчетности, является уровень групп основных средств. Соответственно, информация об отдельных инвентарных объектах основных средств внутри групп заведомо не может являться существенной. В этой связи организация вправе вести учет основных средств по групповым единицам без детализации учетных процедур, таких как начисление амортизации, до уровня отдельных инвентарных объектов. Вместе с тем, объединение объектов в групповые единицы учета не может быть произвольным. Оно должно осуществляться таким образом, чтобы результаты этого объединения не привели к существенному изменению показателей бухгалтерской отчетности по сравнению с теми значениями, которые сформировались бы в случае использования в качестве единиц учета отдельных инвентарных объектов. В этой связи в групповую единицу учета могут включаться объекты, в отношении которых соблюдаются определенные условия. Набор этих условий устанавливается исходя из тех аспектов, которые затрагиваются при формировании информации об инвестициях организации в основные средства и представлении этой информации в бухгалтерской отчетности организации. Для того, чтобы объединение основных средств в групповые единицы учета соответствовало требованию рациональности, организация должна иметь возможность начислять амортизацию по групповой единице учета в целом без привязки к отдельным объектам в составе этой единице. В противном случае такое объединение потеряло бы смысл, так как не снизило бы издержки на ведение учета. В случае осуществления капитальных вложений в форме разовых мероприятий, охватывающих все объекты групповой единицы учета, расчет совокупной амортизации не составит труда, так как в этом случае отсутствуют вопросы, решение которых отличается от их решения при начислении амортизации в отношении отдельного объекта основных средств. Между тем в случае осуществления капитальных вложений в объекты групповой единицы учета в разное время возникает дополнительный вопрос, с которым организация не столкнулась бы при начислении амортизации по каждому объекту в отдельности. В частности, при расчете совокупной амортизации по групповой единице учета необходимо учесть эффекты, возникающие в связи с признанием и списанием отдельных объектов в составе этой единицы в разное время. Данный вопрос может быть решен путем определения выраженной в процентах единой нормы амортизации, на которую умножается суммарная стоимость объектов групповой единицы учета (средневзвешенная за период начисления амортизации). В случае определения такой нормы исходя из элементов амортизации, присущих объектам в составе рассматриваемой групповой единицы учета, и при регулярном ее пересмотре сообразно меняющимся обстоятельствам, амортизация, начисляемая по групповой единице учета, не будет отличаться или будет несущественно отличаться от суммарной амортизации всех входящих в эту единицу объектов, как если бы она начислялась по каждому объекту в отдельности.

Такой же метод может быть применен также в отношении частей объектов основных средств, затрат на проведение ремонта, техосмотра, техобслуживания, которые в соответствии с пунктом 10 ФСБУ 6/2020 признаются самостоятельными инвентарными объектами. Необходимость амортизации указанных частей и (или) затрат в более короткие сроки по сравнению со сроком амортизации объекта в целом может быть принята в расчет при установлении процентного значения единой нормы амортизации. Это позволит организации получить ту же или несущественно отличающуюся сумму амортизации без необходимости обособленного учета таких частей и (или) затрат.

Иллюстративные Примеры

Пример 1. Простая групповая единица учета.

Организация эксплуатирует парк офисных компьютеров – 1000 единиц. По данным IT-службы средняя сменяемость компьютеров – 1 раз в три года. Компьютеры заменяются постепенно, по мере морального устаревания и поломок. Моменты вложений в течение года не принимаются во внимание исходя из того, что вложения достаточно равномерные. Исходя из изложенного годовая норма амортизации принимается равной 1/3 – 33%. На конец 2020 года стоимость компьютеров составляет 40 млн. руб. В течение 2021 года вложения в парк компьютеров составили 20 млн. руб. Величина амортизации за 2021 год составит (40 + 20) / 3 = 20 млн. руб. Балансовая стоимость на конец 2021 года – 40 млн. руб. Оценка сменяемости компьютеров не изменилась. В течение 2022 года вложения в парк компьютеров составили 35 млн. руб. Величина амортизации за 2022 год составит (40 + 35) / 3 = 25 млн. руб. Балансовая стоимость на конец 2022 года – 40 + 35 – 25 = 50 млн. руб. В конце 2022 года принято решение в течение следующих двух лет отказаться от десктопных компьютеров и перейти на ноутбуки. В этом случае годовая норма амортизации на 2023 год составит 1/2 – 50% от балансовой стоимости, т.е. 25 млн. руб., а в течение 2024 года будет самортизировна вся оставшаяся стоимость десктопных компьютеров – 100%.

Пример 2. Сложносоставная групповая единица учета.

Организация использует в своей деятельности большое количество однородного оборудования, которое решает учитывать в качестве одной единицы учета основных средств. Оборудование используется в трех модификациях А, Б и В. Модификация А имеет срок службы 6 лет, в течение которого требует проведения двух крупных техобслуживаний (через каждые два года), а также требует один раз замены существенной части (через три года эксплуатации). Модификация Б имеет срок службы 5 лет и не требует в течение этого срока замены каких-либо существенных частей или проведения иных капитальных мероприятий. Модификация В имеет срок службы 4 года, в течение которого требует проведения одного крупного техобслуживания (через два года эксплуатации). По окончании эксплуатации все модификации оборудования утилизируются на металлолом. Характер использования оборудования равномерный. Последние данные об инвестициях в оборудование следующие: Модификация А: стоимость новой единицы – 700 тыс.руб., техобслуживание – 80 тыс.руб., стоимость замены части – 150 тыс.руб. Модификация Б: стоимость новой единицы – 900 тыс.руб. Модификация В: стоимость новой единицы – 450 тыс.руб., техобслуживание – 80 тыс.руб. Стоимость металлолома от утилизации одной единицы оборудования любой модификации – 50 тыс.руб. Количество используемых организацией единиц оборудования по последним данным составляет 1000 шт., из них А – 500 шт., Б – 300 шт., В – 200 шт. Впоследствии общее количество может увеличиться, но соотношение между модификациями предположительно останется прежним. Предполагается, что стоимость капвложений в оборудование будет расти сообразно росту цен, но при этом соотношение стоимостей между модификациями и их компонентами останется прежним. Исходя из изложенного годовая амортизация одной единицы оборудования модификации А составит: (700 – 80 – 150 – 50) / 6 + 80/2 + 150/3 = 70 + 40 + 50 = 160 тыс.руб. = 22,86% от первоначальной стоимости. Годовая амортизация одной единицы оборудования модификации Б составит: (900 – 50) / 5 = 170 тыс.руб. = 18,89% от первоначальной стоимости.

Годовая амортизация одной единицы оборудования модификации В составит: (450 – 80 – 50) / 4 + 80/2 = 80 + 40 = 120 тыс.руб. = 26,67% от первоначальной стоимости. Общая годовая норма амортизации групповой единицы учета в целом (с учетом стоимостной доли каждой модификации в совокупной стоимости этой единицы) составит: (160*500 + 170*300 + 120*200) / (700*500 + 900*300 + 450*200) = (80+51+24) / (350+270+90) = 155/710 = 21,83% от совокупной первоначальной стоимости всех единиц оборудования в составе групповой единицы учета. Впоследствии указанная норма подлежит проверке исходя из требований пункта 37 ФСБУ 6/2020. Изменение нормы потребуется в случае изменения элементов амортизации объектов в составе групповой единицы учета или изменения стоимостных соотношений между модификациями и их амортизируемыми компонентами. Вместе с тем, любые изменения (как увеличение, так и уменьшение) в объемах капвложений в оборудование, приводящие к изменению общего числа объектов в составе групповой единицы учета, не вызовут необходимости изменять указанную норму амортизации, если при этом стоимостные соотношения сохраняются.

Групповой учёт однотипных основных средств (перемещение и выбытие) в 1С: Бухгалтерии предприятия ред. 3.0

Коллеги, кто-то из вас отдыхает, кто-то сдает отчётность и только мечтает об отпуске, а мы по-прежнему выпускаем актуальные материалы, помогаем быть вам в курсе событий в мире бухгалтерского учёта. Ранее нами был подробно рассмотрен порядок группового учёта однотипных объектов основных средств (ОС) в части их поступления и начисления амортизации. В данной публикации мы продолжим эту тему и рассмотрим вопросы выбытия и перемещения таких ОС в 1С: Бухгалтерии предприятия ред. 3.0.

Напомним наш пример: организацией приобретены одинаковые 30 станков стоимостью 58000,00 руб. каждый и было решено их отразить в учёте как групповой объект.

Перемещение групповых объектов основных средств

Идентичные активы, составляющие в программе групповой объект, отражаются при поступлении по одному местонахождению (подразделению). Но в процессе использования им может потребоваться перемещение либо в другой отдел, склад или цех.

Для примера переместим 10 станков из одного подразделения в другое.

В 1С: Бухгалтерии предприятия ред. 3.0 для этих целей предназначен стандартный документ «Перемещение ОС», он находится в разделе меню «ОС и НМА» — «Перемещение ОС».

При создании в открывшемся окне укажем требуемые данные: дату перемещения, изначальное местонахождение и подразделение-получатель. Вид события – внутреннее перемещение ОС, выбираем способ отражения расходов амортизации. Можно оставить ранее установленный счёт, или поменять на новый. Мы изменим счёт для более детального рассмотрения вопроса перемещения ОС. Затем в таблице выбираем групповой объект и количество перемещаемых станков.

Проводим документ и сформируем накладную на перемещение ОС.

Посмотрим на бухгалтерские записи и регистры, сформированные при проведении документа, щелкнув по значку .

На вкладке «Бухгалтерский и налоговый учёт» можно увидеть, что при перемещении начислена амортизация полностью по всему групповому объекту и отнесена на счёт 26 (такой счет был указан изначально при принятии к учёту всех станков). Первое объяснимо заложенным в программе порядком начисления амортизации, то есть в первом по времени созданном документе, связанным с движением ОС. А второе обусловлено спецификой вступления изменений по амортизации со следующего месяца.

Также произошло перемещение первоначальной стоимости и начисленной амортизации внутри счетов 01.11 и 02.11 с подразделения на цех по 10 перемещаемым станкам.

Все изменения отражены записями в регистрах:

• «Сроки использования объектов ОС» — по уменьшению СПИ после начисления амортизации (1 мес. х 30 станков);

• «Расчёт амортизации групповых объектов ОС»;

• «Сроки амортизации групповых объектов ОС» — зафиксируется новое подразделение и счёт для начисления амортизации.

Перейдем в раздел «Операции» — «Закрытие месяца» и перепроведём все документы.

Заполним ведомость амортизации ОС с группировкой по подразделениям.

Перейдём к стандартным отчётам, чтобы посмотреть, как в них отражено перемещение группового объекта.

В первую очередь воспользуемся оборотно-сальдовой ведомостью по счёту 01.11, в настройках выберем группировку по подразделениям и основным средствам, для удобства сделаем отбор только по станкам.

И не забудем в разделе «Показатели» поставить галочку «Количество».

Изучим результат и видим, что перемещение 10 станков успешно отражено в учёте.

Для детального анализа сформируем отчет «Анализ субконто» по основным средствам. В нём наглядно представлена информация по счетам и аналитике, включая амортизационные отчисления.

Также можно воспользоваться документом Анализ счёта по субсчетам 01.11 и 02.11.

Посмотрим, как будет выглядеть данный отчёт в следующем месяце.

Видно, что произведено начисление амортизации на разные счета (20 и 26) пропорционально количеству станков, находящихся в разных подразделениях в соответствии с указанием нового счёта в документе «Перемещение ОС».

Помимо перемещения могут возникнуть ситуации, когда некоторые основные средства, составляющие групповой объект могут выбывать в результате продажи или списания. Рассмотрим каждый случай.

Передача группового объекта основных средств

Чтобы разобрать реализацию группового объекта ОС смоделируем ситуацию, и представим необходимость продажи одного станка сразу в июле 2022 г.

Опустим тот момент, что одним из основных критериев отнесения актива к основным средством, является использование его в деятельности более 12 месяцев, а в случае прекращения и принятия решения о его продаже должен быть переклассифицирован в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности», п. п. 1, 4 Рекомендации Р-116/2020-КпР «Долгосрочные активы к продаже – определение»).

Итак, для реализации станка в программе применяется документ «Передача ОС», расположенный в разделе «ОС и НМА»

Заполняем данные: дату передачи, местонахождение ОС, покупателя и договор, указываем событие ОС, выбираем групповой объект ОС и количество, которое передается, цену. Счёт доходов и расходов, а также субконто к ним установится автоматически.

После проведения документа посмотрим на записи в учёте и в регистрах.

Проведены записи по отражению реализации станка и по списанию выбываемого основного средства с бухгалтерского учёта.

В регистре «Сроки использования групповых объектов ОС» зафиксировано уменьшение общего СПИ основного средства, являющегося групповым объектом.

Снова посмотрим на анализ счёта, теперь в нем добавились записи по выбытию основного средства.

Из анализа счёта можно открыть карточку счёта.

Аналогично изменится и отчет «Анализ субконто» касаемо основных средств.

Списание группового объекта основных средств

В жизнедеятельности организации может потребоваться списание одного или нескольких основных средств, составляющих групповой объект, по ряду причин: в силу устаревания (износа) или неисправности.

В программе 1С: Бухгалтерия предприятия ред. 3.0 для этого служит документ «Списание ОС», расположенный также в разделе «ОС и НМА».

Указываем дату, где находится объект и если от списания остаются материалы, то следует поставить соответствующую галочку.

Далее выбираем событие ОС и причину списания, и непосредственно сам объект, подлежащий выбытию.

После проведения документа произведены записи по выбытию станка и в регистре накопления уменьшен СПИ объекта.

Чтобы проверить отражение операции в учёте еще раз сформируем «Анализ субконто» по основным средствам.

В разрезе подразделения Цех1 у нас к перемещению 10 шт. станков добавилось и списание одного станка, на остатке числится по состоянию на конец июля 9 станков.

Вот мы и разобрали самые популярные операции по поступлению и движению группового объекта ОС.

Надеемся, что данная публикация была вам интересной и полезной!

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Групповой учет основных средств в бюджетных учреждениях с 1 января 2018 года

С 1 января 2018 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под «групповым учетом основных средств», постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

Что понималось под групповым учетом основных средств до 01.01.2018?

Групповой учет основных средств до 01.01.2018 применялся в отношении объектов библиотечных фондов и однородных предметов производственного и хозяйственного инвентаря стоимостью до 40 000 рублей включительно.

При этом групповой учет производственного и хозяйственного инвентаря мог осуществляться при одновременном соблюдении условий:

- объекты приобретены единовременно по одной учетной стоимости;

- объекты имеют одно и то же производственное и хозяйственное назначение, технические характеристики.

На объекты, подлежащие групповому учету, открывалась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). При этом каждому из учтенных на карточке объектов производственного и хозяйственного инвентаря присваивался индивидуальный инвентарный номер. Объектам библиотечного фонда инвентарные номера не присваивались.

Что нового появилось в учете группы основных средств с 01.01.2018?

Согласно п. 10 СГС «Основные средства»*(1) объекты основных средств могут объединяться в один инвентарный объект. Для целей бухгалтерского учета такой объект признается комплексом объектов. Это возможно при одновременном выполнении следующих условий:

- срок полезного использования объектов одинаков;

- стоимость объектов не является существенной.

В качестве примера таких объектов в стандарте приведены:

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

При этом критерии объединения основных средств в комплекс объектов учреждение определяет самостоятельно в учетной политике*(2). К примеру, критерием отнесения стоимости объектов основных средств к несущественной может быть критерий начисления 100% амортизации при вводе в эксплуатацию (100 000 рублей).

Каждому объекту основных средств, входящему в комплекс объектов, присваивается внутренний порядковый инвентарный номер комплекса объектов (п. 46 Инструкции N 157н*(3)). Он формируется как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Еще по теме: Возврат остатков целевых субсидий прошлых лет

Это означает, что на комплекс объектов основных средств может быть открыта Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Только отдельным составляющим частям комплекса присваиваются еще и внутренние порядковые номера. В п. 54 Инструкции № 157н также указано, что на комплекс объектов основных средств открывается Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

В то же время Приказом Минфина России от 30.03.2015 N 52н, который устанавливает порядок ведения регистров бухгалтерского учета, в частности, инвентарных карточек, соответствующие новшества пока не учтены. В данном нормативном акте понятие «комплекс объектов основных средств» не применяется. Стоимостные критерии для возможности учета объектов на Инвентарной карточке группового учета нефинансовых активов (ф. 0504032) остались прежними (стоимость до 40 000 руб.).

С учетом указанной коллизии норм рекомендуем закрепить положениями учетной политики решение о применении в отношении комплекса объектов Инвентарной карточки группового учета нефинансовых активов (ф. 0504032).

*(1) Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный Приказом Минфина России от 31 декабря 2016 г. N 257н

*(2) п. 4 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», доведенных Письмом Минфина России от 15.12.2017 N 02-07-07/84237

*(3) Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н

Групповой учет прослеживаемых ОС в 1С

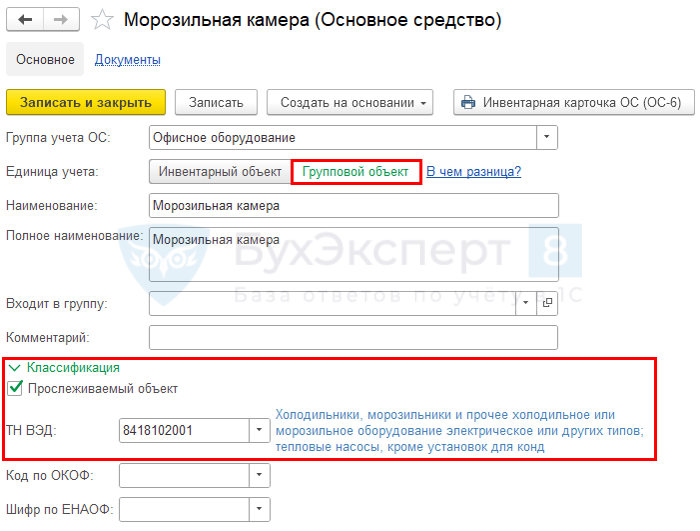

Для создания группового объекта ОС в 1С 8.3 перейдите в справочник Основные средства ( Справочники – Основные средства – раздел Классификация ) и выберите Единица учета – Групповой объект .

Для прослеживаемого ОС установите флажок Прослеживаемый объект и заполните ТН ВЭД в разделе Классификация .

Инвентарная карточка группового учета ОС в 1С не предусмотрена.

До какой суммы можно вести групповой учет ОС?

Рекомендуется, чтобы первоначальная стоимость 1 объекта не превышала 100 000 руб., т. к. в НУ не предусмотрен групповой учет амортизируемого имущества.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Групповое принятие к учету ОС в 1С

Групповое принятие к учету ОС в 1С 8.3 документом Принятие на учет ОС не предусмотрено.

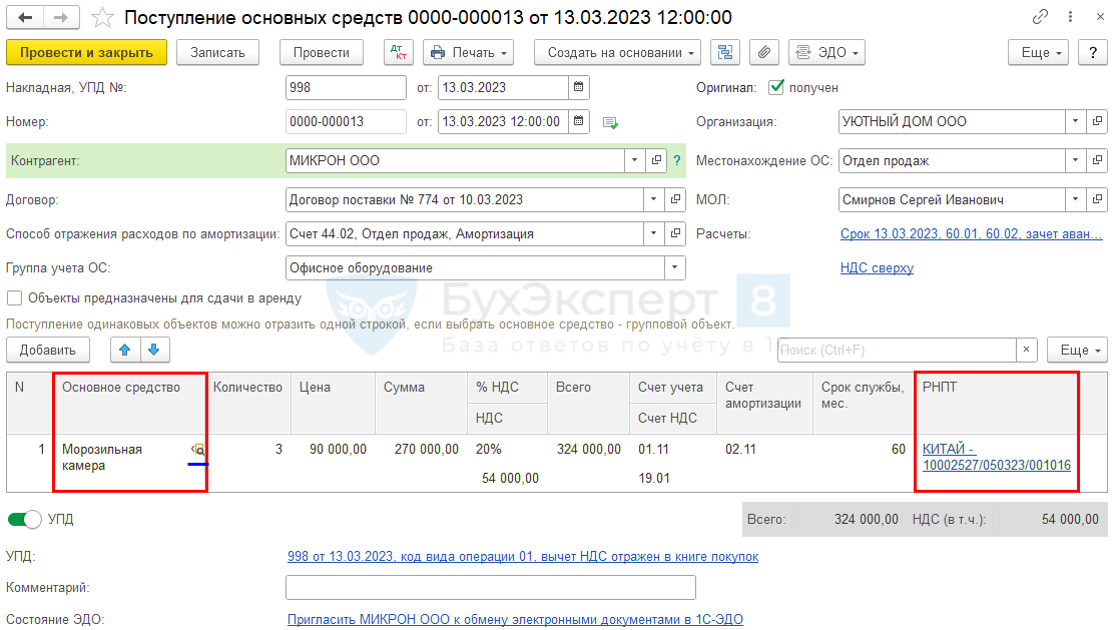

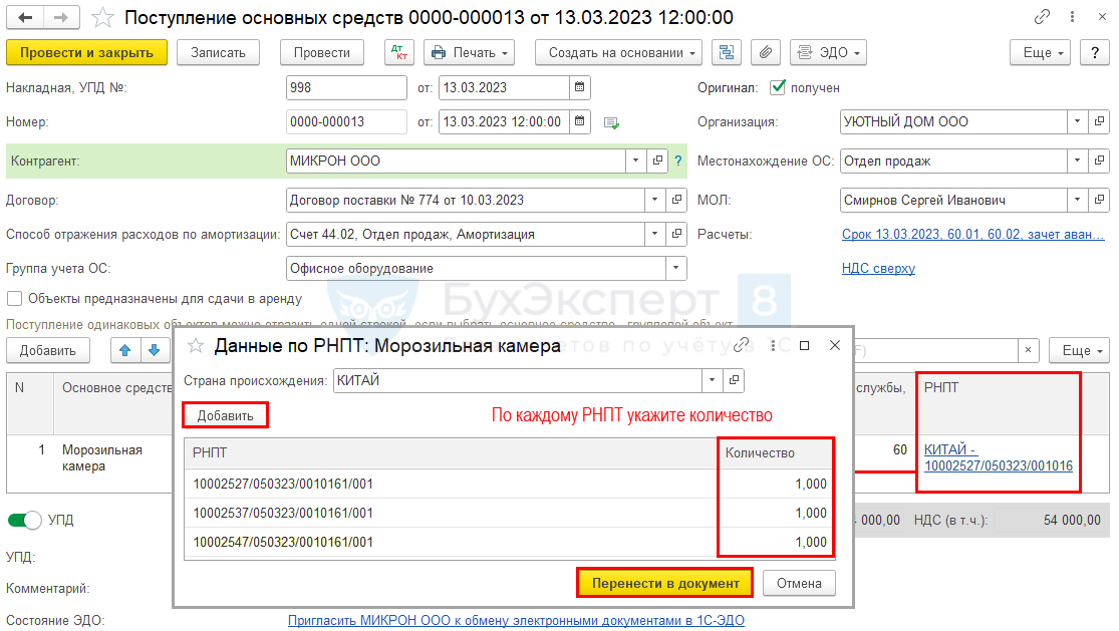

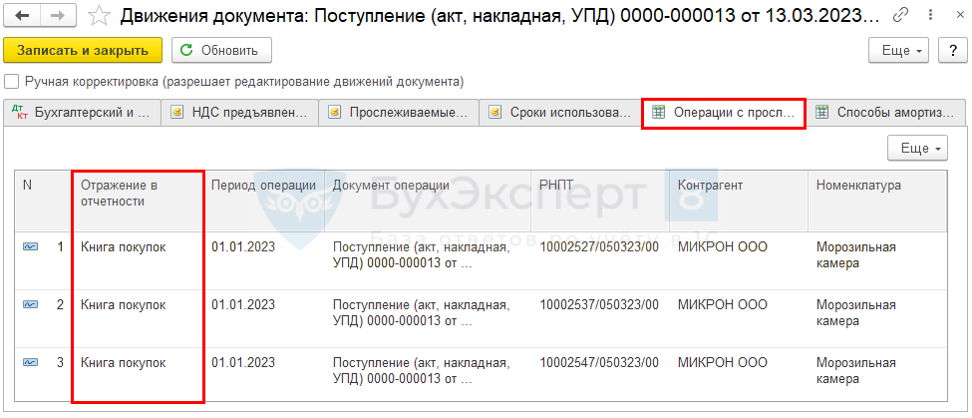

Поступление капитальных вложений в групповой объект ОС оформляется только с одновременным отражением его на счете 01 «Основные средства» документ Поступление (акт, накладная, УПД) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств .

Номер РНПТ заполните в соответствующей графе.

Проводки

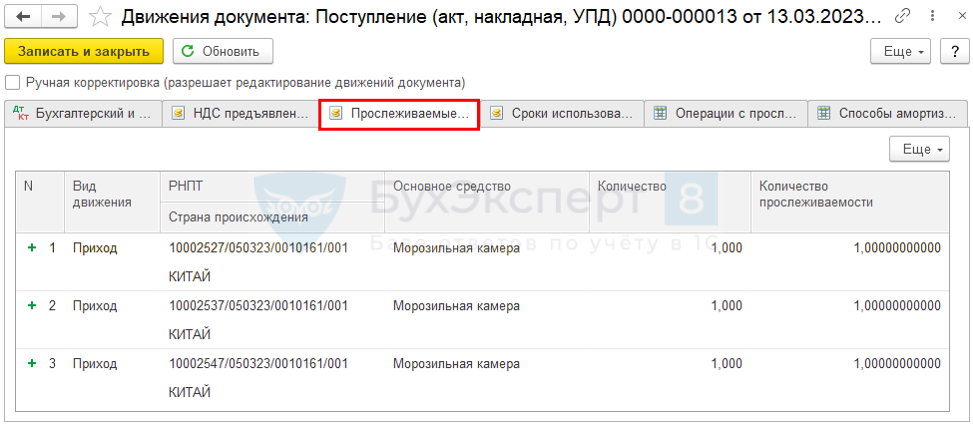

Помимо типовых проводок Дт 01.11 Кт 08.04.2. Документ формирует проводки по

- Приход по регистру накопления Прослеживаемые основные средства ;

- регистру сведений Операции с прослеживаемыми товарами .

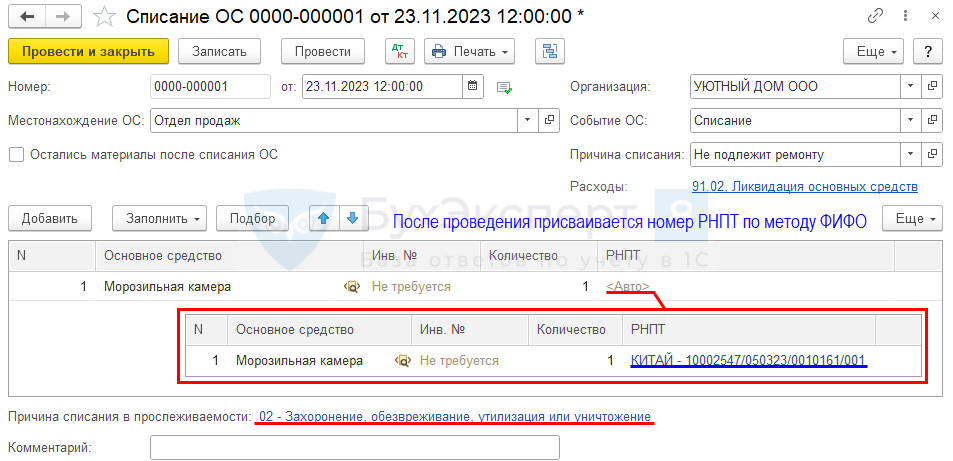

Выбытие группового объекта прослеживаемых ОС

Выбытие группового объекта в 1С 8.3 оформляется документами:

- Передача ОС — при продаже.

- Списание ОС — при выбытии ОС, не подлежащих ремонту.

Выбытие ОС

Документ Списание ОС ( ОС и НМА –Списание ОС ).

Проводки

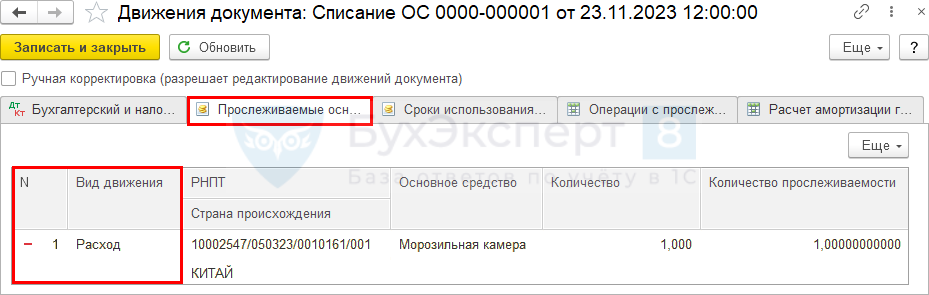

При выбытии регистрируется Расход по регистру накопления Прослеживаемые основные средства .

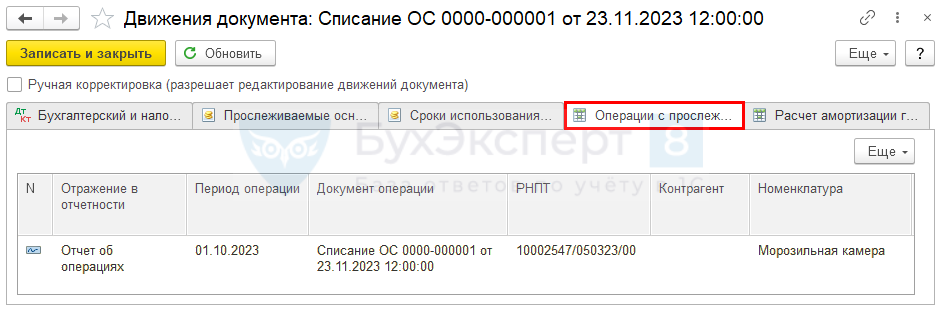

И формируется запись в регистр сведений Операции с прослеживаемыми товарами .

См. также:

- Групповой объект

- Поступление и выбытие прослеживаемых групповых основных средств в 1С

- Универсальныйотчет по контролю прослеживаемых ОС в1С

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Самоучитель по учету основных средств в 1СУчет основных средств в организации представляет собой целый комплекс хозяйственных.

- Классификатор ОКОФ в 1С 8.3ОКОФ — общероссийский классификатор основных фондов. Он объединяет основные средства.

- Уведомление об изменении порядка исчисления авансовых платежей по налогу на прибыль в 2022 в 1С — образецРассмотрим как сделать Уведомление об изменении порядка исчисления авансовых платежей.

- Календарь бухгалтера на III квартал 2023 года по сдаче отчетности.

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.