3-НДФЛ для ИП на ОСНО — образец заполнения

В статье разберемся, как правильно заполнять декларацию 3-НДФЛ для ИП на общей системе налогообложения. Мы подготовили для вас образцы заполненных отчетов, а также расскажем, в какой срок нужно сдать 3-НДФЛ в ФНС и надо ли готовить нулевую отчетность.

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Что такое декларация 3-НДФЛ

Декларация — это отчет 3-НДФЛ, с помощью которого ИП на ОСНО отражает поступления и расходы от деятельности, а также в бланке указываются вычеты, которые предприниматель получает как физ. лицо. Форма отчета утверждена прик. ФНС РФ от 03.10.2018 за №ММВ-7-11/569@.

Какие листы декларации заполняет ИП на ОСНО

ИП на ОСНО сдает декларацию раз в год и заполняет титульный лист, Раздел 1, Раздел 2 и Приложение 3.

Если вы показываете вычеты как физ. лицо или доходы, полученные не от предпринимательской деятельности, нужно заполнить соответствующие листы и приложения.

Как заполнить 3-НДФЛ на общей системе налогообложения — порядок для ИП

Ниже мы пошагово расскажем, как заполнить декларацию. В инструкции мы рекомендуем начинать с Приложения 3, затем переходить к Разделам 2 и 1, так как данные из Приложения вы будете вписывать в разделы.

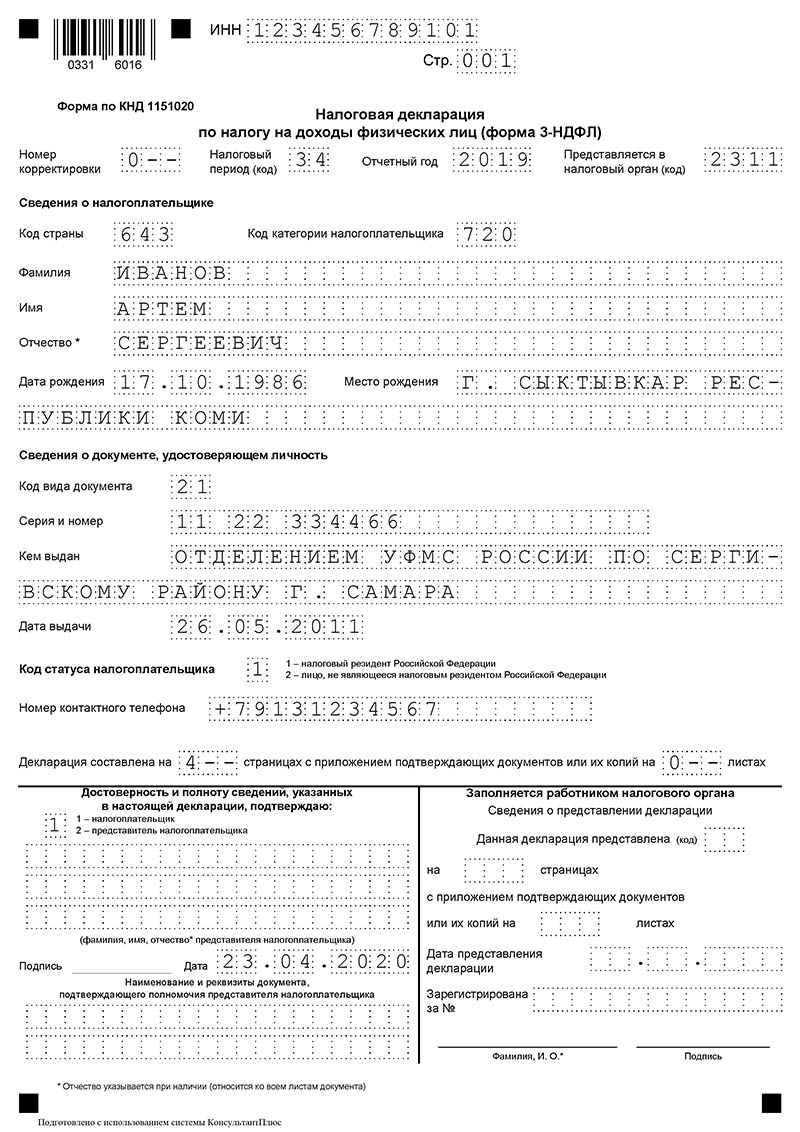

Последним ИП на ОСНО заполняет титульный лист 3-НДФЛ. Все страницы последовательно нумеруют.

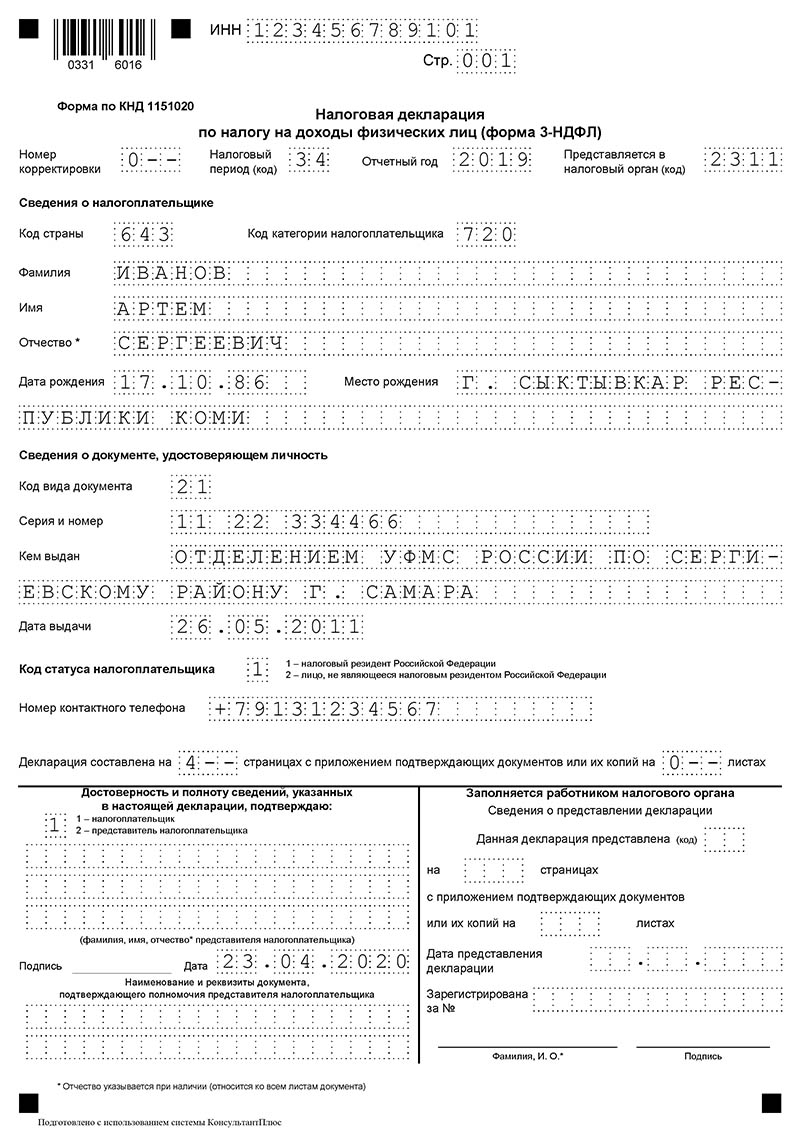

Образец заполнения декларации 3-НДФЛ для ИП на ОСНО

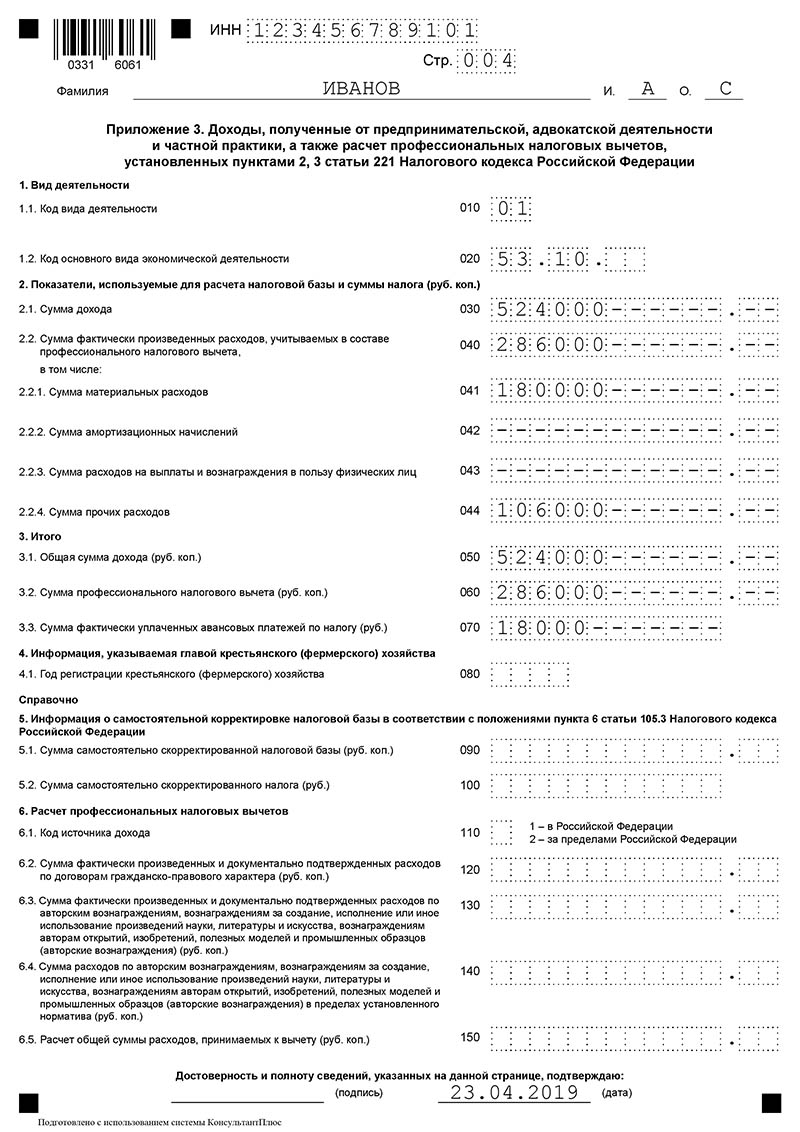

Начинаем с Приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя, фамилию, имя и отчество.

Пример заполнения Приложения 3 бланка 3-НДФЛ:

- Строка 010. Код вида деятельности — 01.

- Строка 020. Ваш код ОКВЭД.

- Строка 030. Сумма дохода, полученного вами за 2019 год без НДС. Например, доход за год — 524 000 руб.

- Строка 040. Сумма расходов, которые вы включаете в профессиональный вычет без НДС. Например, 286 000 руб. Из них:

- Строка 041. Материальные вычеты — 180 000 руб.

- Строка 044. Иные вычеты — 106 000 руб.

Все расходы должны быть документально подтверждены!

- Строка 050. Итоговые показатели по доходу, как и в строке 030 — 524 000 руб.

- Строка 060. Итоговые показатели по расходам — 286 000 руб.

- Строка 070. Сумма фактически уплаченных авансовых платежей, например, 18 000 руб.

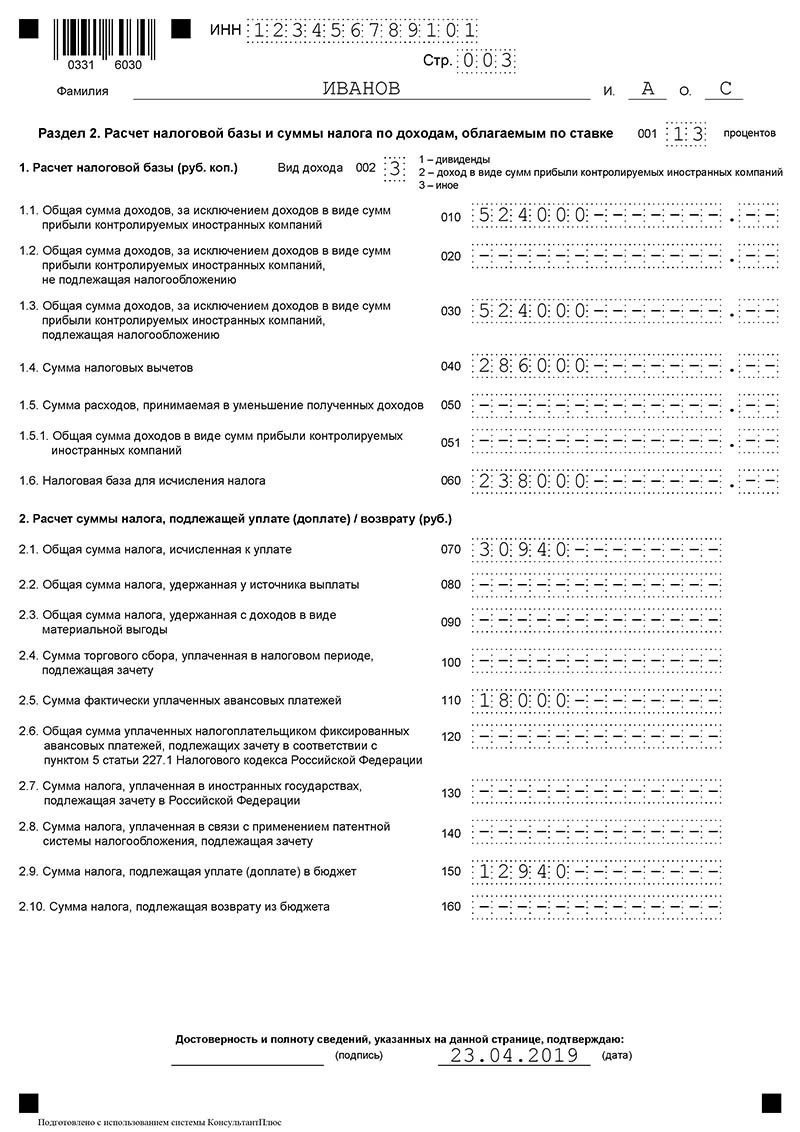

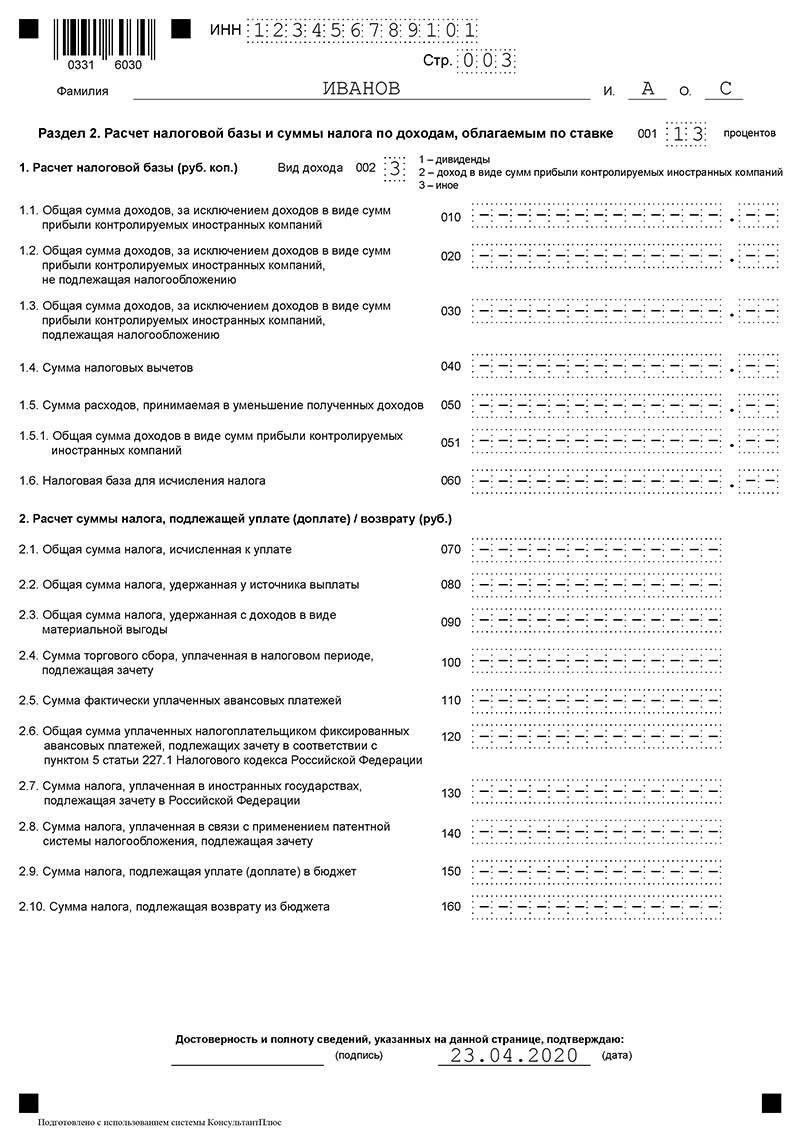

Заполнение Раздела 2 — расчет налоговой базы по ставке подоходного налога 13%:

- Вид дохода: ставите цифру 3.

На этой странице указываете все доходы, полученные за 2019 год. То есть 524 000 руб. в строки 010 и 030.

- Строка 040. Сумма налоговых вычетов — 286 000 руб.

- Строка 060. Налоговая база по НДФЛ. Разница строк 030 и 040. 524 000 — 286 000 = 238 000 руб.

- Строка 070. Общая сумма налога, исчисленная к уплате. 238 000 × 13% = 30 940 руб.

- Строка 110. Сумма уплаченных авансовых платежей — 18 000 руб.

- Строка 150. Сумма налога, подлежащая уплате в бюджет — 12 940 руб.

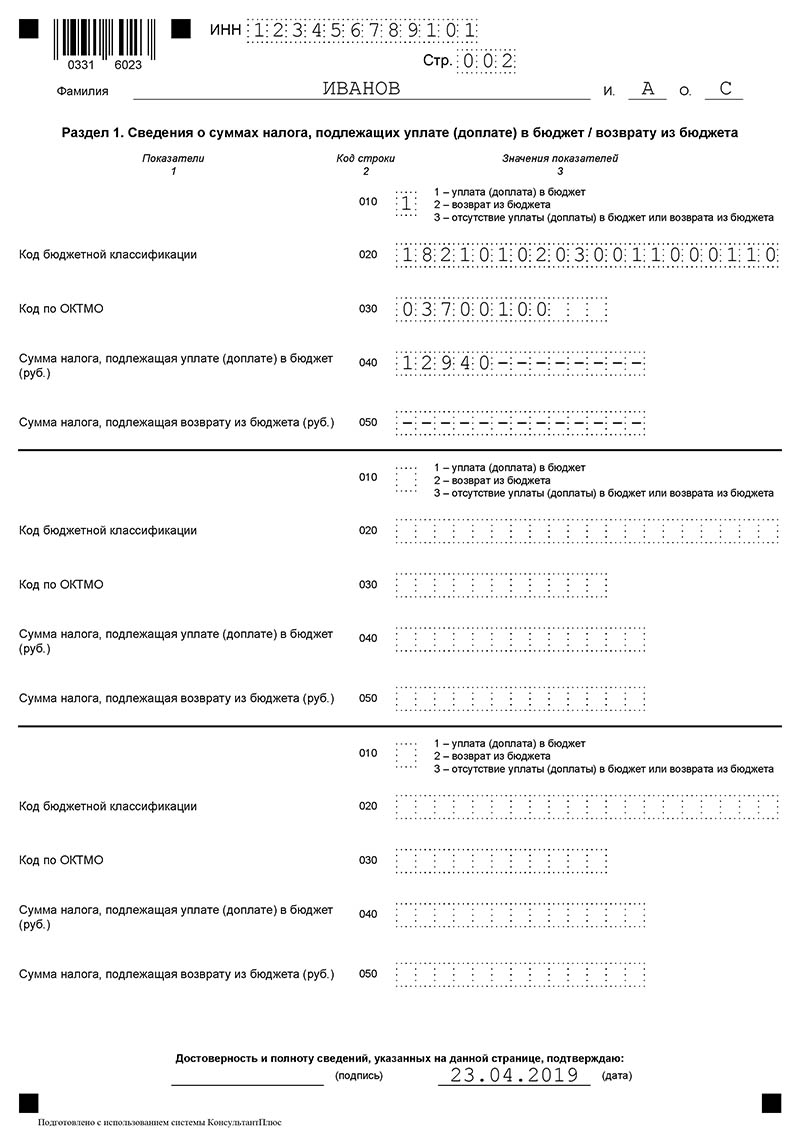

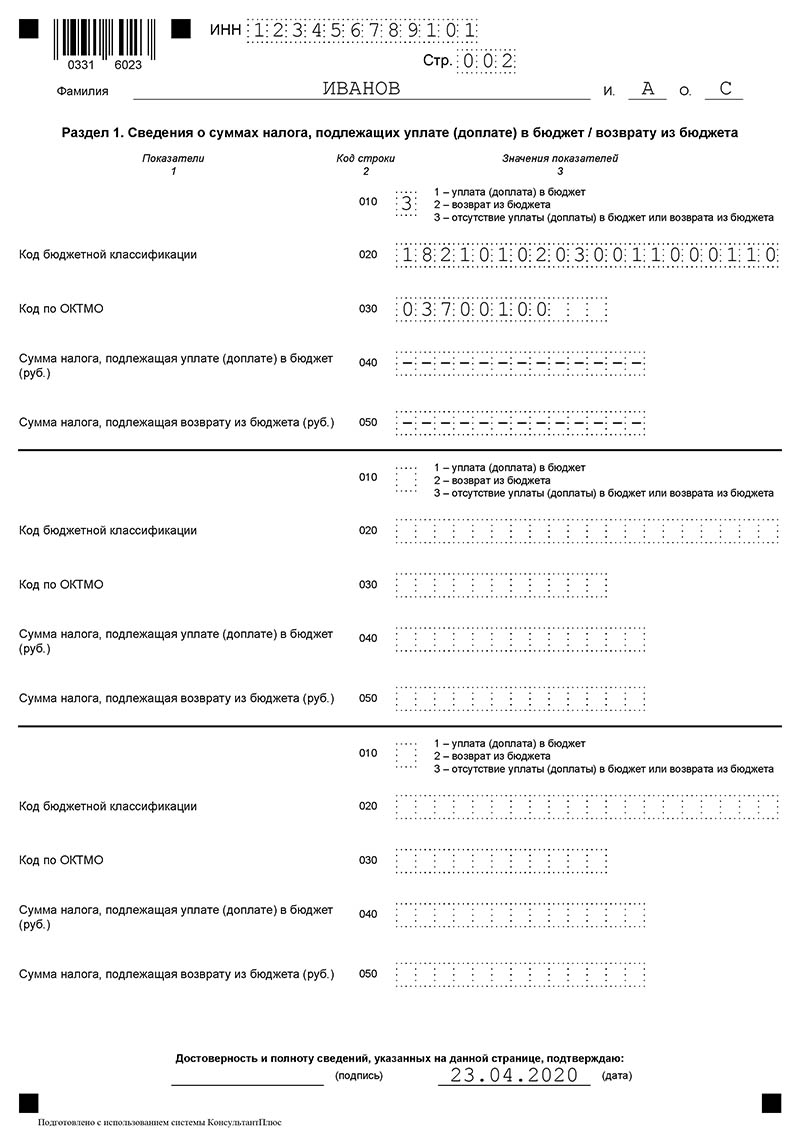

Пример заполнения Раздела 1 бланка 3-НДФЛ:

- Строка 010. Пишете 1, если налог к уплате в бюджет, 2 — если к возврату из бюджета.

- Строка 020. Пишете КБК 182101020300110001108 за 2019 год.

- Строка 030. Код по ОКТМО по территориальной принадлежности ИП.

- Строка 040. Сумма к уплате, то есть 12940 руб.

- Строка 050. Прочерк.

В последнюю очередь вносите данные в титульный лист:

Как заполнить нулевую 3-НДФЛ ИП на ОСНО

Сдача декларации 3-НДФЛ на ОСНО обязательна, даже если в отчетном году ИП не вел деятельность. В этом случае предприниматель подает нулевую декларацию.

Бланки декларации для ИП по общей системе налогообложения можно скачать с сайта ФНС или взять в отделении налоговой. Нулевка 3-НДФЛ для ИП состоит из титульного листа, Раздела 1 и Раздела 2.

Титульный лист для нулевой 3-НДФЛ нужно заполнить полностью:

- в верхней части ИНН ИП;

- № корректировки — 0;

- налоговый период — 34;

- год — 2019;

- налоговая — код отделения по месту постановки на учет ИП;

- данные об ИП: код страны — 643, категория налогоплательщика — 720, далее ФИО полностью, данные о рождении;

- сведения о документе — обычно это паспорт РФ, код 21;

- код статуса налогоплательщика — для резидентов это 1;

- в левом нижнем углу приводятся данные о том, кто подает нулевую 3-НДФЛ — сам ИП или его представитель.

Внизу каждого листа декларации должна стоять подпись и дата заполнения.

Первый раздел декларации 3-НДФЛ заполняется после Раздела 2.

- При заполнении нулевой формы в поле 010 ставится 3.

- В поле 020 — актуальный КБК, а 030 — ОКТМО по классификатору.

- В полях 040 и 050 ставятся прочерки либо нули.

- Вверху листа должны быть указаны ИНН и ФИО ИП.

Раздел 2 в нулевой 3-НДФЛ заполняете первым. Здесь нужно показать, что налоговая база и налог равны нулю.

- Вверху указывается ИНН ИП, фамилия и инициалы.

- Номер страницы — 003.

- В поле 001 — ставка налога (13%).

- В поле 002 — вид дохода (3).

- Остальные поля заполняются прочерками.

Образец заполнения нулевого отчета:

Когда и как сдавать 3-НДФЛ

Декларацию нужно сдавать в налоговую по месту регистрации предпринимателя. Подать отчет можно лично или через представителя в отделение ФНС, отправить заказным письмом с описью вложения, но самый удобный способ — через электронный сервис (личный кабинет на сайте налоговой или бухгалтерскую программу).

- Не позднее 15 июля года, следующего за прошедшим налоговым периодом, с учетом ранее перечисленных авансов.

- Авансы уплачиваются до 25-го числа месяца, следующего за истекшим отчетным периодом: 1 кварталом, 6-ю месяцами, 9-ю месяцами.

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Ответ специалиста линии консультаций:

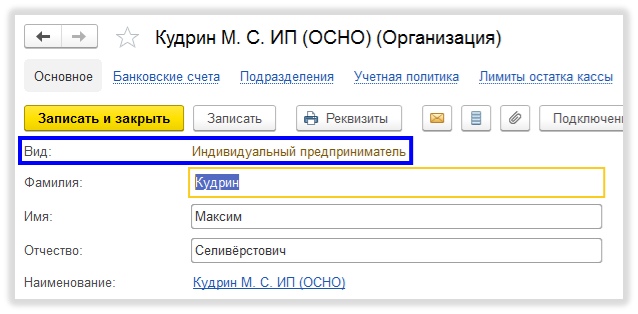

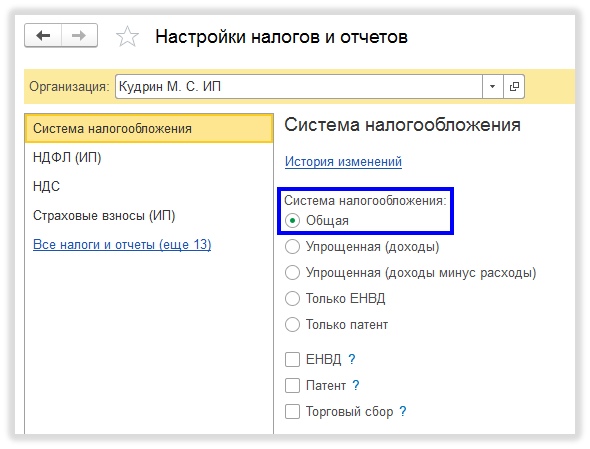

Для начала необходимо проверить вид организации. Должен быть «Индивидуальный предприниматель» (Главное/Настройки/Организации или Реквизиты предприятия) :

Посмотрим учетную политику по налоговому учету (Главное/Настройки/Налоги и отчеты)

Система налогообложения должна быть «Общая»

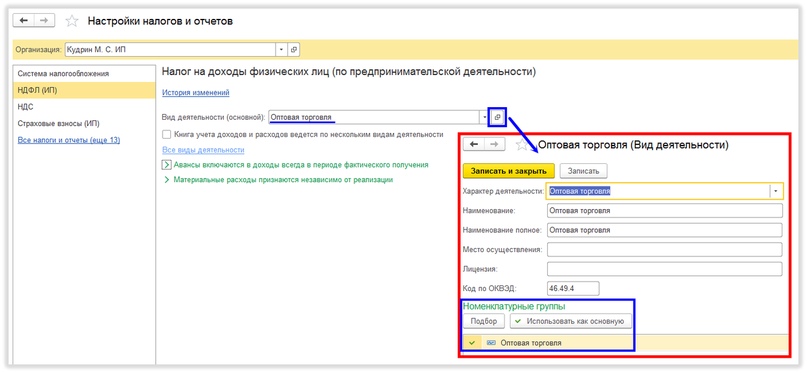

В настройках НДФЛ (ИП) должен быть заполнен вид деятельности основной, в котором указана номенклатурная группа, используемая при реализации товаров и услуг (смотрим ОСВ по счету 90 с группировкой по номенклатурным группам), заполнен код ОКВЭД.

Если необходимо, то можно установить флаг «Книга учета доходов и расходов ведется по нескольким видам деятельности» и по гиперссылке «Все виды деятельности» добавить виды деятельности.

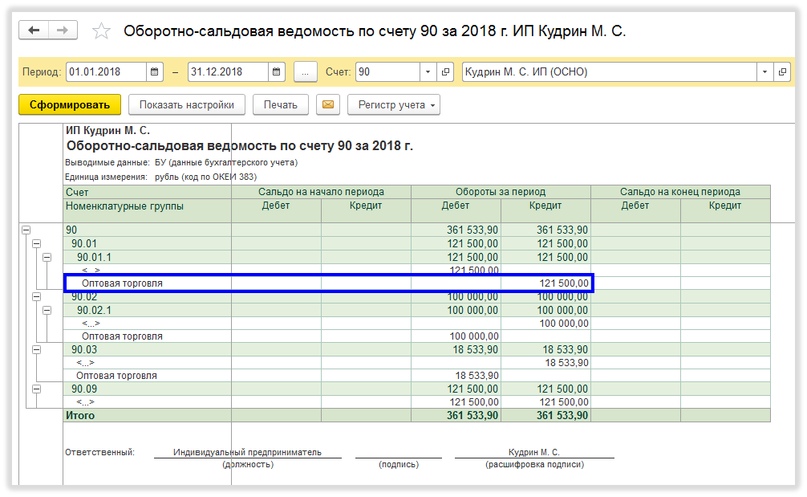

Убеждаемся, что доход был по выбранной нами номенклатурной группе:

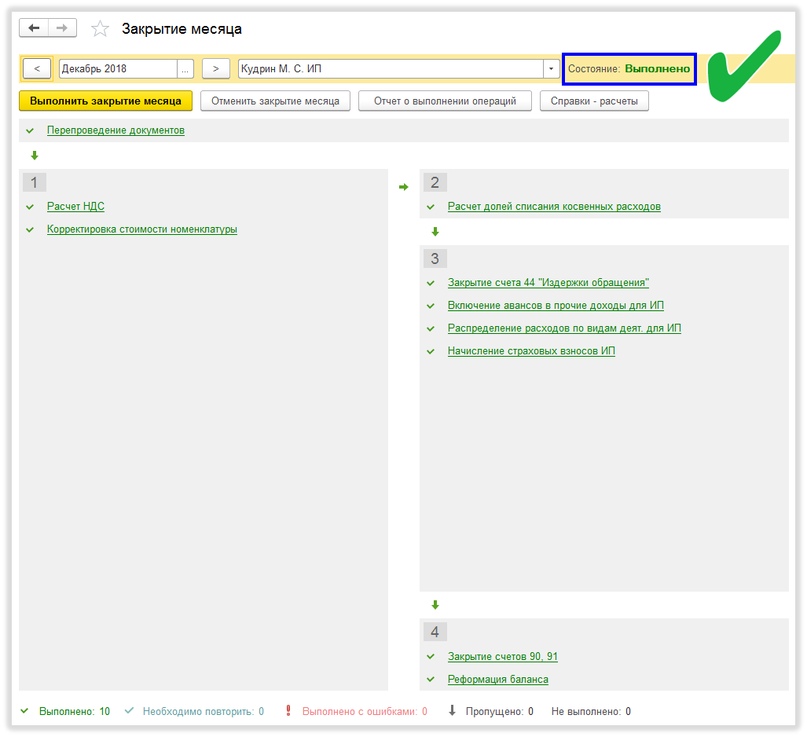

Закрываем 2018 год через Закрытие месяца (Операции/Закрытие периода/Закрытие месяца)

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.Все операции должны быть ярко-зелёного цвета:

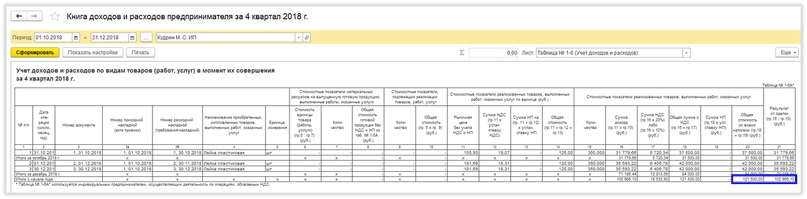

Посмотрим Книгу доходов и расходов предпринимателя (Отчеты/Отчеты для ИП/Книга доходов и расходов ИП):

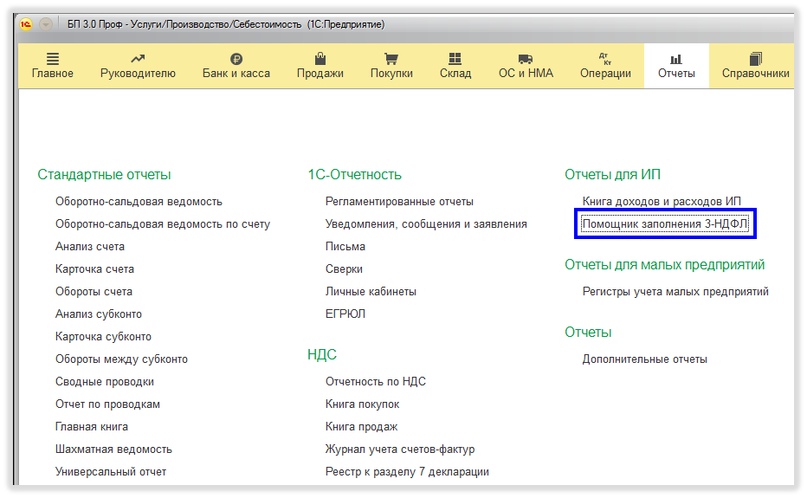

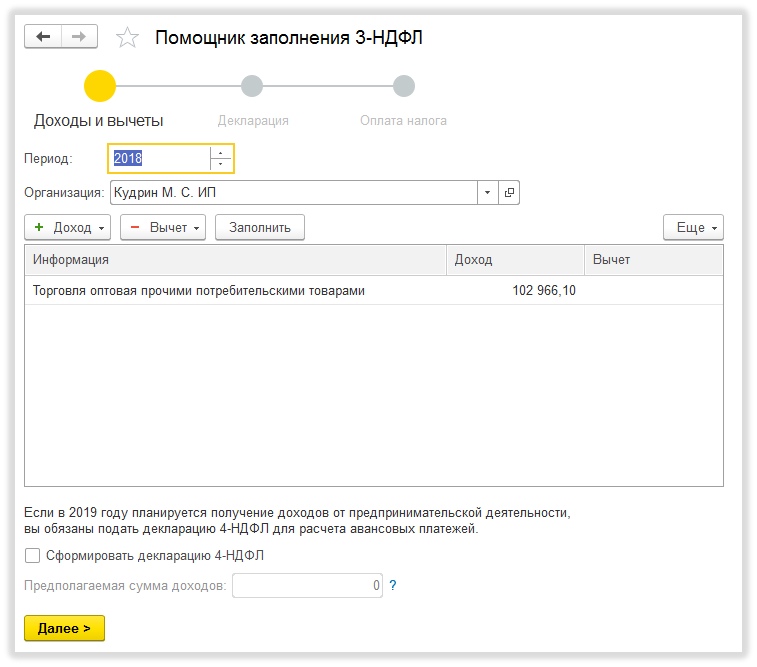

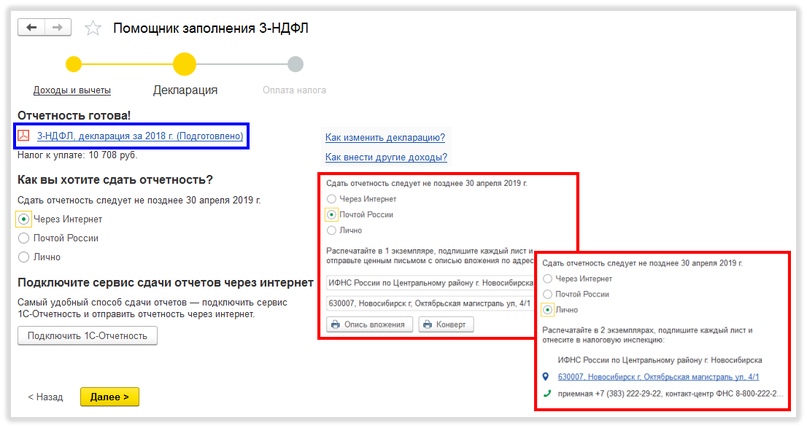

Приступаем в формированию декларации 3-НДФЛ через Помощника (Отчеты/Отчеты для ИП/Помощник заполнения 3-НДФЛ) :

На первом этапе помощник сам заполнит сумму дохода по основной деятельности:

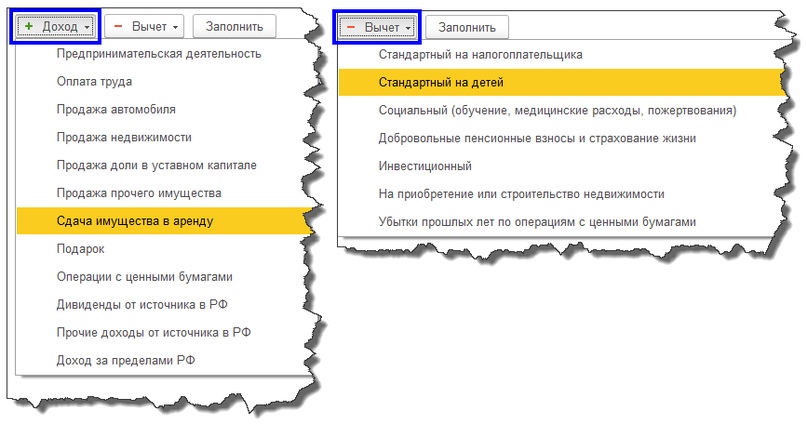

При необходимости, можно вручную добавить доходы и вычеты:

На втором шаге помощник формирует готовую декларацию, которую мы можем открыть нажатием по гиперссылке 3-НДФЛ, декларация за 2018 г. (Подготовлено)

Здесь же можно выбрать один из трёх способов сдачи отчета: Через интернет; Почтой России; Лично:

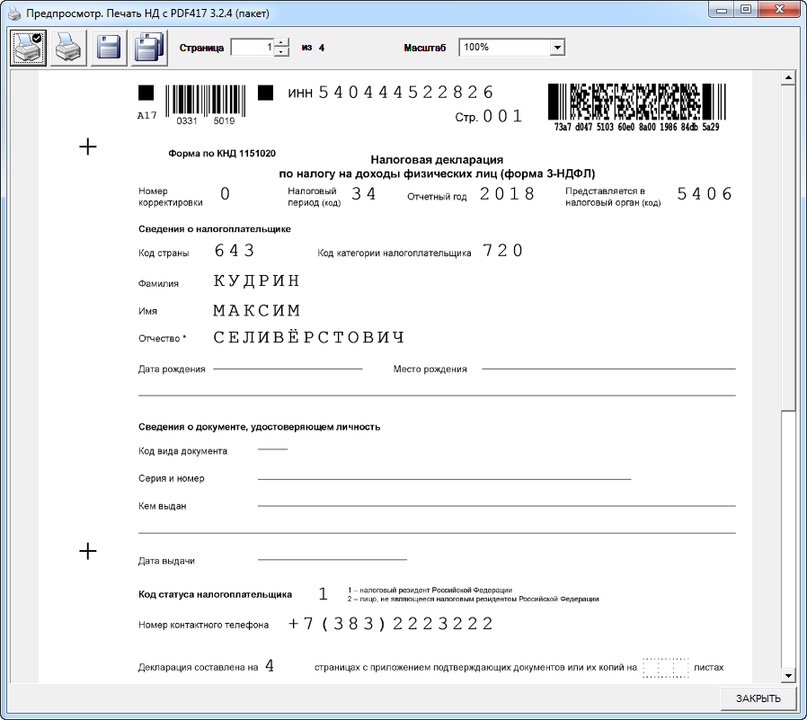

Просмотр печатной формы декларации 3-НДФЛ:

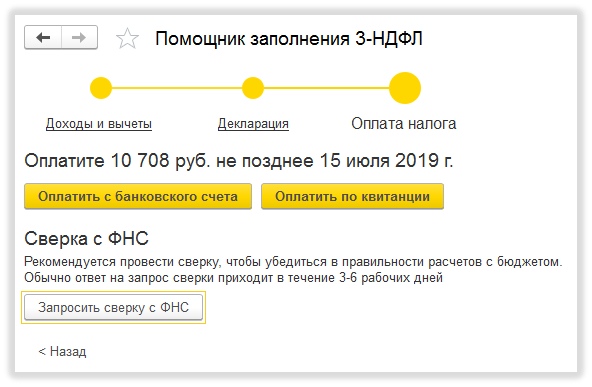

На третьем шаге мы можем сформировать платёжное поручение на уплату налога, либо квитанцию для оплаты наличными через банк:

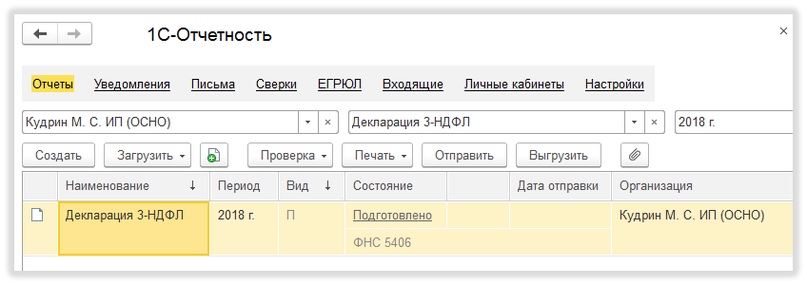

Декларация, созданная через Помощника, отражается в регламентированных отчетах (Отчеты/1С-Отчетность/Регламентированные отчеты) :

Рассказать друзьям

Предыдущая

Как загрузить прайс-лист в 1С:Управление торговлей 11 из EXCEL файлов?

Как заполнить в путевом листе транспортные средства?Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Как ИП на ОСНО составить декларацию 3-НДФЛ в 2022 году

Если индивидуальный предприниматель применяет общую систему налогообложения, он сдаёт декларацию 3-НДФЛ, где должен показать свои доходы и расходы, а также рассчитать налог. Рассказываем, как правильно заполнить декларацию.

В каких случаях ИП подаёт декларацию 3-НДФЛ

ИП сдаёт эту декларацию, если:

- Применяет общую систему налогообложения. Декларацию сдают по итогам года и в ней показывают сколько заработали денег, а если не было деятельности и доходов — сдают нулевую декларацию.

- Утратил право на применение специальных режимов налогообложения в течение года из-за превышения лимитов.

- Работал по патенту, но не переходил на УСН. Если в течение года была хоть одна операция, которая не подпадает под купленный патент, то придётся заплатить налоги по общей системе — НДС и НДФЛ, и отчитаться по ним. Например, ИП брал патент на розничную торговлю, но у него была оптовая поставка, на которую действие патента не распространяется.

- Как физлицо продал квартиру или машину. В этом случае нужно сдать декларацию 3-НДФЛ даже если ИП применяет спецрежим. ИП на ОСНО предпринимательские и личные доходы показывает в одной декларации 3-НДФЛ, но под разными кодами.

В интернет-бухгалтерии «Моё дело» ИП на ОСНО можно автоматически сформировать декларацию 3-НДФЛ.Просто внесите данные по операциям, а система всё посчитает и заполнит за вас. Готовую декларацию можно отправить в налоговую инспекцию прямо из личного кабинета. Прошлогодний обзор Клерка показал, что это лучшее решение на рынке по совокупности функций и цены!

Как ИП рассчитать НДФЛ

НДФЛ от предпринимательской деятельности рассчитывается по тем же правилам, что и налог на прибыль для организаций. Правила прописаны в главе 25 Налогового кодекса «Налог на прибыль». Налог считают с разницы между доходами и расходами.

Какие доходы учитывать

В декларации указывают все доходы, которые получены от предпринимательской деятельности, без учёта НДС. В течение года они отражаются в Книге учёта доходов и расходов, а потом их переносят в декларацию. Это могут быть доходы от реализации товаров или услуг, от сдачи в аренду помещений или проценты, полученные по договору займа.

Но не все деньги, которые поступают на расчётный счёт ИП, надо считать доходом. Например, не нужно включать возвраты излишне уплаченных сумм, платежи по посредническим договорам, возвраты займов. И наоборот, есть доходы, которые не попадают на расчётный счёт, но их надо включать в налогооблагаемую базу. Это, например, взаимозачёты.

Есть доходы, которые не облагаются НДФЛ, они перечислены в ст. 217 НК . Это, например, субсидии и пособия от государства. Учитывайте, что некоторые положения этой статьи распространяются только на физлиц, но не на предпринимателей. Так, доходы физлиц от продажи автомобилей, находящихся в собственности более 3 лет, освобождены от налогообложения. Но если речь идёт о продаже транспорте, который ИП использует в предпринимательской деятельности ( например, грузоперевозки ), это будет обычный налогооблагаемый доход, на который льгота не распространяется .

Кроме денег нужно учитывать и доходы в натуральной форме. Заказчики могут расплатиться продукцией или земельным участком. Такое имущество нужно учитывать по рыночным ценам.

Датой поступления дохода считается день поступления денег на расчётный счёт или в кассу, потому что ИП применяют кассовый метод. Датой поступления дохода в натуральной форме будет дата акта передачи имущества. Размер доходов определяют нарастающим итогом с начала года.

Если вы одновременно с предпринимательской деятельностью трудоустроены в другой компании, зарплату и иные выплаты от работодателя не надо включать в декларацию 3-НДФЛ. С этого дохода ваш работодатель сам считает и перечисляет НДФЛ, как агент.

На что можно уменьшить доход

Доходы от предпринимательской деятельности разрешено уменьшать на профессиональные налоговые вычеты — это все расходы, связанные с бизнесом. Состав расходов определяется как в налоге на прибыль. Это могут быть расходы на аренду, материалы, зарплату. Расходы попадают в декларацию, как и доход, без НДС. Также к вычету можно принять налог на имущество, уплаченный при применении ОСНО, и страховые взносы за себя и за работников.

Чтобы расходы можно было вычесть из доходов, нужно соблюдать два условия:

- расходы должны быть оформлены документами;

- расходы должны быть направлены на получение дохода.

Если расходов мало или документы не сохранились, к вычету можно принять 20% от общей суммы доходов (абз. 5 п. 1 ст. 221 НК). Нельзя использовать вычет в 20% и вычет по расходам одновременно. Нужно выбрать что-то одно.

Кроме профессиональных вычетов, ИП разрешено уменьшать доход от предпринимательской деятельности на вычеты, предусмотренные для физлиц — стандартные, имущественные, социальные и инвестиционные (ст. 218 — 220 НК). Чтобы ИП на ОСНО получить вычеты, отдельно писать заявление не нужно, достаточно подать декларацию.

Какую ставку применять

С 2021 года действует прогрессивная ставка для доходов физических лиц ( ст. 225 НК ). Рассчитывается она таким образом:

- если налоговая база меньше или равна 5 млн руб. — 13%;

- если налоговая база превышает 5 млн руб. — 650 000 руб. + 15% с суммы превышения.

Пример № 1

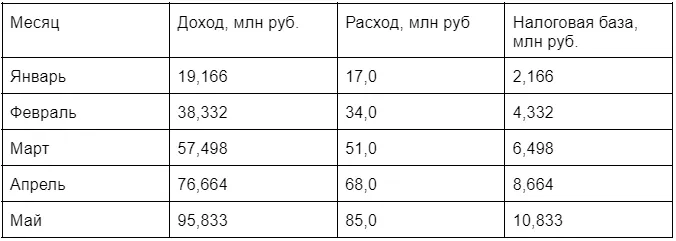

Рассмотрим расчёт налога по прогрессивной ставке на примере ИП Колесова Романа Петровича. Его годовой доход сост авил 233,692 млн руб. Чтобы понять, с какого месяца применять повышенную ставку, надо определить налоговую базу по месяцам.

Расчёт налоговой базы ИП Колесова Р. П. по месяцам:

С марта налоговая база предпринимателя превысила 5 млн руб.: с этого месяца применяется ставка 15%. Налог, удержанный в предыдущие месяцы, зачитывается при расчёте последующих.

Налогооблагаемый доход ИП Колесова Р. П. рассчитывается так:

- Январь — 2 166 000 руб. * 13% = 281 580,00 руб.

- Февраль — 4 332 000 руб. * 13% – 281 580,00 руб. = 281 580,00 руб.

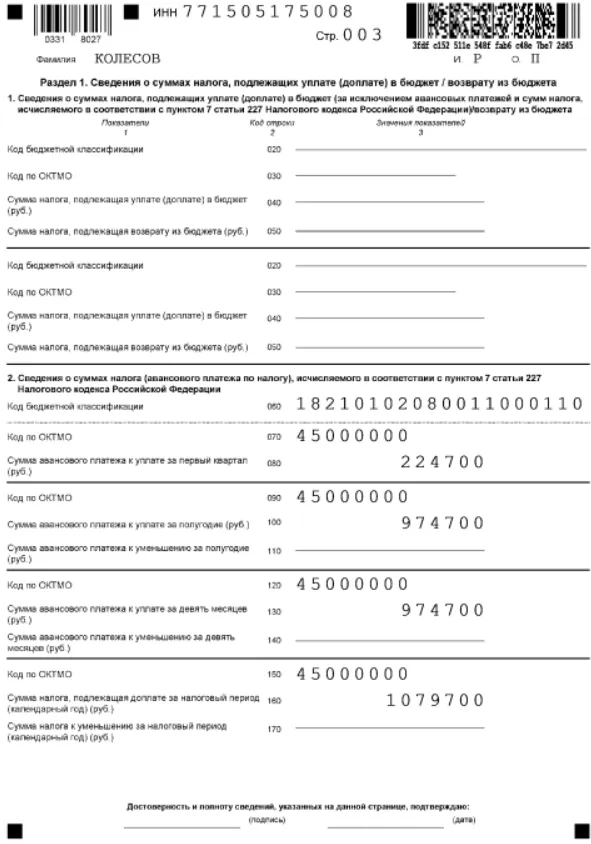

- Март — (5 000 000 руб. – 4 332 000 руб. ) * 13% = 86 840 руб.

- Март — 650 000 руб. + (6 498 000 руб. – 5 000 000 руб. ) * 15% – (281 580 руб. + 281 580 руб. ) = 224 700,00 руб.

- Апрель — 650 000 руб. + (8 664 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. ) = 324 900,00 руб.

- Май — 650 000 руб. + (10 833 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. + 324 900 руб.) = 325 350 руб.

Аналогично налог рассчитывается до конца года.

Подарок для наших читателей — практическое пособие по налогообложению и отчётности ИП от экспертов интернет-бухгалтерии «Моё дело». Как зарегистрировать ИП, выбрать коды ОКВЭД и систему налогообложения, рассчитывать и платить налоги, взносы и другие отчисления, вносить изменения в ЕГРИП, правильно ликвидировать ИП и многое другое — 52 страницы подробнейших инструкций с примерами заполнения форм.

ИП: инструкция по применению

практическое пособие для бухгалтеров и предпринимателей

Получите бесплатно 52 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Сроки подачи декларации и уплаты НДФЛ

Срок подачи декларации за 2021 год — до 4 мая 2022 года , так как 30 апреля выпадает на выходной. Уплатить налог, исчисленный в декларации, надо до 15 июля 2022 года.

Кроме этого, в течение года ИП на ОСНО платят авансовые платежи. Они сами определяют размер аванса и перечисляют в бюджет ежеквартально до 25 апреля, 25 июля и 25 октября. Налог по итогам года платят за вычетом авансовых платежей.

Порядок заполнения декларации 3-НДФЛ

Форма декларации и порядок заполнения утверждены приказом ФНС от 15.10.2021 № ЕД-7-11/903. За 2021 год декларацию 3-НДФЛ подавайте по новой форме.

Декларация состоит из титульного листа, разделов для расчёта налоговой базы и налога, а также из 8 приложений, содержащих уточняющие сведения, и двух расчётов. Заявление о зачёте излишне уплаченного налога теперь находится в составе декларации. Заполняйте только те разделы, для которых есть данные.

Показатели декларации заполняются в рублях и копейках, а сумма налога — в полных рублях.

Пример № 2

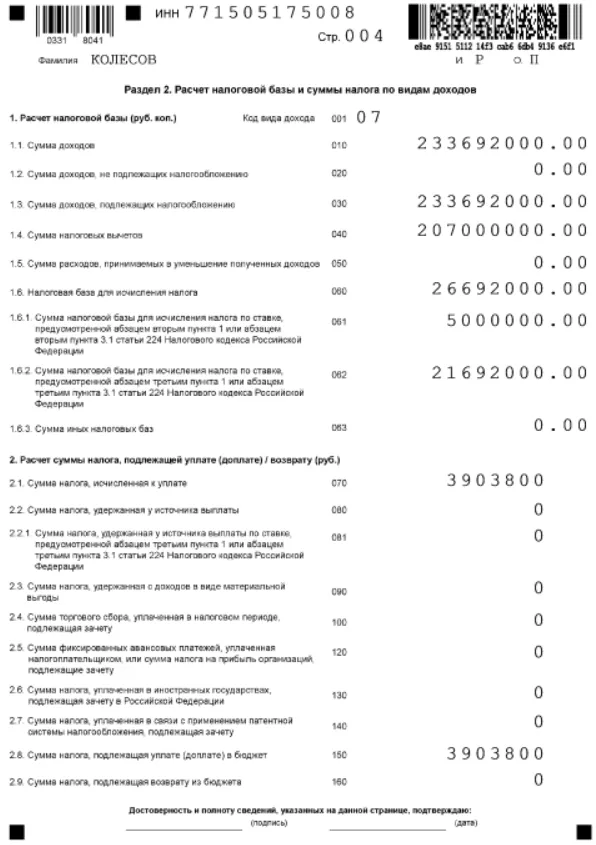

Рассмотрим, как заполнить декларацию, н а примере ИП Колесова Р.П.

Данные за 2021 год:

Доход от основной деятельности за год — 229 992 000 руб.

Доход от продажи машин — 3 700 000 руб.

Общая сумма документально подтверждённых расходов (профессиональных вычетов) — 207 000 000 руб., в том числе:

- амортизация 30 000 000 руб.;

- ремонт авто 40 000 000 руб.;

- заработная плата 45 000 000 руб.;

- налоги и взносы 24 000 000 руб.;

- прочие расходы 68 500 000 руб.

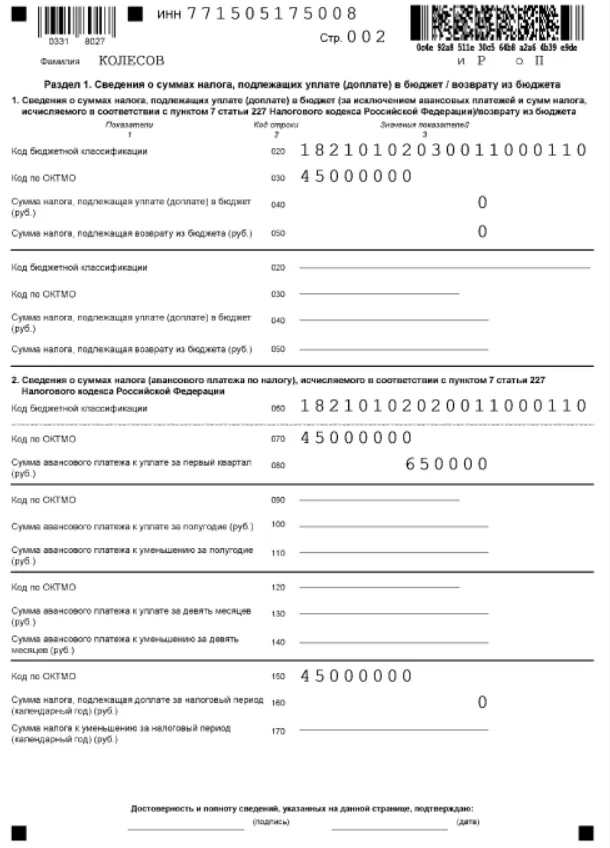

Уплаченные авансы — 2 824 100 руб.

Начните заполнять декларацию с Приложения 3, потому что разделы 2 и 1 сводные и содержат данные из разных Приложений.

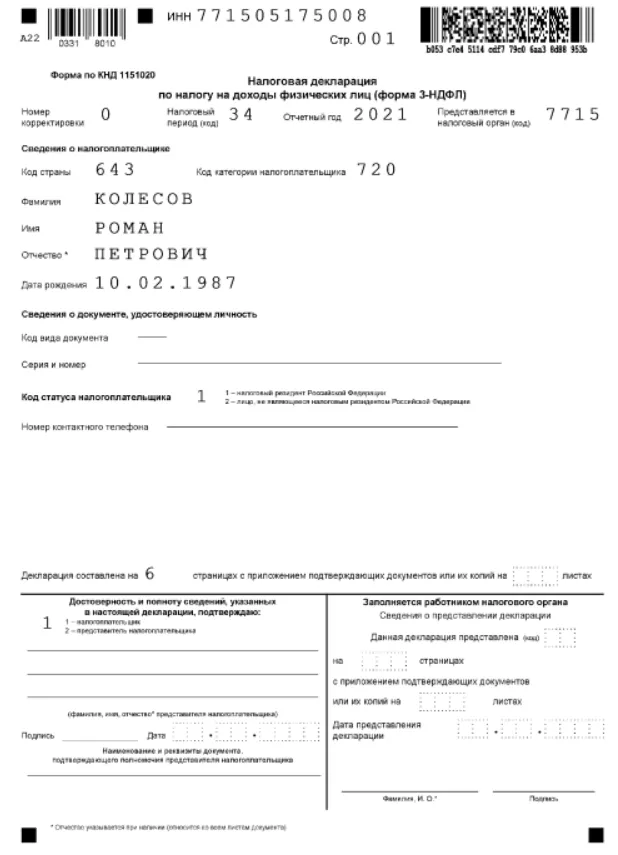

Титульный лист.

Код налогового периода годовой декларации — 34.

Н омер корректировки — 0 для первичной декларации. Если после того, как сдадите декларацию, обнаружите ошибки в расчётах или заполнении, придётся сдавать корректирующую декларацию. Для этого поставьте код 1 и заполните декларацию правильно. Если ещё раз будете корректировать этот период, код будет 2, 3, 4, в зависимости от номера корректировки.

Код категории налогоплательщика для ИП — 720. Иные коды отражены в Приложении № 1 к Порядку заполнения декларации.

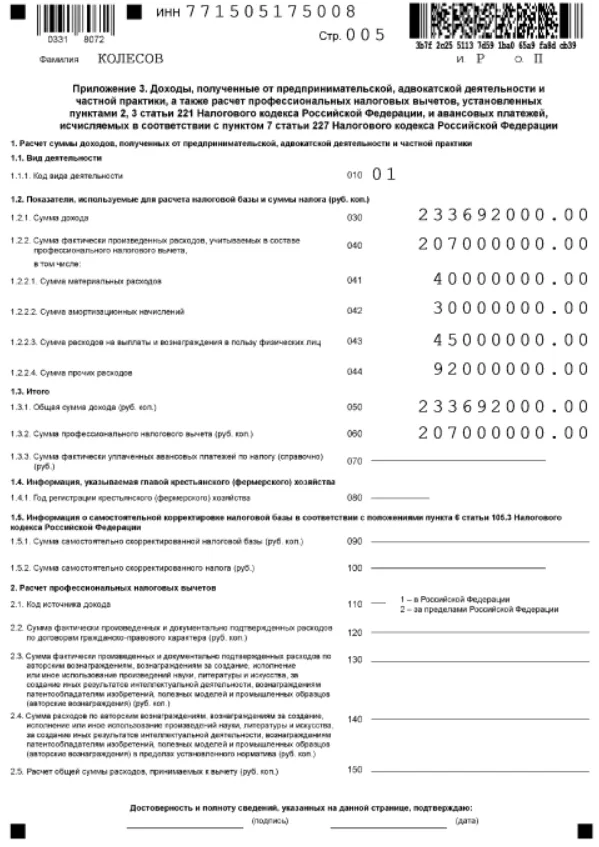

Приложение 3.

Отразите общую сумму дохода, полученную от предпринимательской деятельности, и расходы (профессиональные вычеты). В новой форме предусмотрен дополнительный лист Приложение 3 (продолжение) для авансовых платежей, уплаченных в течение года.

- В строке 010 укажите код вида дохода от предпринимательской деятельности — код 07.

- В строке 030 — все доходы от предпринимательской деятельности.

- В строке 040 отражается общая сумма расходов, как сумма строк 041 — 044. В них общая сумма расшифровывается по видам затрат.

- Строка 050 равна строке 030.

- Строка 060 равна строке 040 или 20% от общей суммы дохода, если документов на расходы нет.

- Строка 070 показывает все уплаченные авансовые платежи за налоговый период.

- Строки 110 — 150 заполняются физическими лицами, если был доход от российских и иностранных компаний по договорам ГПХ и авторским договорам. Это доходы не от предпринимательской деятельности.

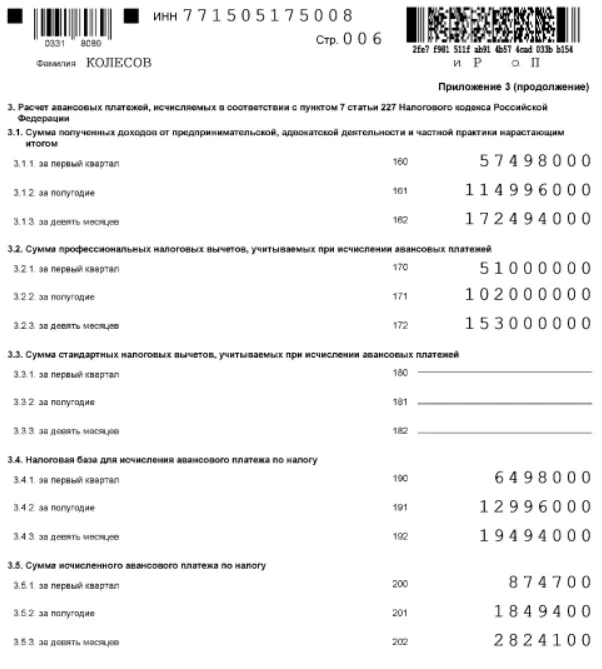

Далее заполните продолжение к Приложению 3, где доходы, расходы и уплаченные авансы делятся по кварталам нарастающим итогом.

Сумма исчисленного авансового платежа рассчитана по прогрессивной ставке.

Данные из Приложения 3 перенесите в Раздел 2 «Расчёт налоговой базы и суммы налога по видам доходов».

Раздел 2.

В строке 001 укажите код вида дохода в соответствии с приложением №3 к порядку заполнения декларации. Для дохода от предпринимательской деятельности — код 07.

Если в течение года вы получали доходы по разным кодам, на каждый создайте отдельный лист раздела 2.

В строке 010 отразите все доходы от предпринимательской деятельности. Значение этой строки равно значению строки 030 Приложения 3.

Если были необлагаемые доходы в виде субсидий, дотаций или помощи от государства, отразите их в строке 020 .

Строка 030 равна разнице строк 010 и 020.

В строке 040 отражаются все вычеты, расходы от предпринимательской деятельности. Показатель равен сумме строк 060 и 150 Приложения 3.

Строка 050 только для доходов с кодом 03. В ней отражаются расходы, связанные с получением дохода от операций с ценными бумагами.

Новую форму дополнили строками 061 — 063, в которых налоговая база делится по ставкам. Если налоговая база в отчётном году превысила 5 млн руб., в строке 061 отразите налоговую базу по ставке 13 %, в строке 062 — по ставке 15%. По строке 061 не должно быть суммы больше 5 млн руб.

Строка 063 заполняется только для доходов по кодам с 17 по 25 Приложения 3 к порядку заполнения декларации — доходы по дивидендам, от операций по ценным бумагам, выигрыши и т.п.

Налог по строке 070 считайте по формуле: строка 061 * 13% + строка 062 * 15%.

Раздел 1

Это итоговый раздел. В нём рассчитывается сумма налога на основании всех разделов и приложений.

Индивидуальные предприниматели заполняютпункт 2 раздела 1 . Показывают авансовые платежи, фактически уплаченные в течение года и оставшуюся к уплате сумму налога.

Если доход был рассчитан по прогрессивной ставке, заполняется два пункта 2 — для налога по ставке 13% и для налога по ставке 15%.

Для авансовых платежей и налога, рассчитанных по разным ставкам, предусмотрены разные КБК — строка 060.

Налог, рассчитанный по ставке 13%, оплачивайте на КБК — 182101 02020 011000110, а по ставке 15% на КБК — 182101 02080 011000110.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

- #индивидуальный предприниматель

- #малый бизнес

- #НДФЛ

- #налоговая декларация

- #налоги и сборы

- #3-НДФЛ

- #малый и средний бизнес

- #мое дело

- #Мое Дело.Бюро

- #порядок учета ИП на ОСНО

Как заполнить 3-НДФЛ для ИП, пошаговая инструкция

Форму 3-НДФЛ ежегодно сдают в ИФНС многие физические лица, в том числе индивидуальные предприниматели, применяющие основную налоговую систему. За 2022 год отчитаться нужно на обновленном бланке. Давайте рассмотрим, как заполнить декларацию в отношении доходов от предпринимательской деятельности. Но сначала напомним, кому еще необходимо ее подавать и в какие сроки.

Кто сдает отчет

Существует несколько основных ситуаций, когда физическое лицо должно подать декларацию 3-НДФЛ:

- Получение вычета по налогу на доходы (социального, имущественного и прочих).

- Получение облагаемого дохода, налог с которого перечисляет сам гражданин, а не налоговый агент (обычно работодатель). Например, физлицо должно самостоятельно уплатить НДФЛ с дохода от продажи имущества, с дохода в виде подарка (кроме подарков близких родственников), с дохода от выигрышей и некоторых других выплат.

- Ведение предпринимательской деятельности на основной налоговой системе (ОСНО). Сюда же можно отнести деятельность адвокатов, нотариусов и прочих лиц, которые занимаются частной практикой. Самозанятые вместо НДФЛ платят НПД, поэтому в данную категорию не входят и декларацию не подают.

Когда и как отчитаться за 2022 год

Обратите внимание! C 2023 года меняется порядок уплаты многих налогов. НДФЛ, который ИП или физическое лицо платит за себя, эти изменения также затронули. Перечислять его теперь нужно на единый налоговый счет. Сроки подачи декларации, уплаты авансов и налога остались прежними.

Декларация обычно подается до 30 апреля следующего года включительно. Если этот день выпадает на выходной, то сдать отчет можно в ближайший рабочий день. В 2023 году 30 апреля приходитмя на воскресенье, а за ним следует праздничный день, поэтому отчет за минувший год нужно представить в ИФНС не позднее 2 мая. Перечислить НДФЛ следует до 17 июля включительно — перенос срока также связан с выходными.

Указанные выше сроки сдачи касаются ИП и тех физических лиц, кто в декларации отчитывается за доходы. Если же она направляется для получения налогового вычета, то срок ее сдачи в ИФНС не определен – это можно сделать в любое время.

Физическому лицу (не ИП) проще всего заполнить и подать декларацию через специальный сервис в личном кабинете на сайте налоговой. Если нет квалифицированной электронной подписи, выданной удостоверяющим центром, ее можно бесплатно сгенерировать в ЛК.

Предприниматели могут также сформировать декларацию в личном кабинете налогоплательщика-ИП, но подписать ее необходимо при помощи КЭП.

Кроме того, отчет допустимо заполнить на бумаге. В инспекцию его можно представить лично или с доверенным лицом, а также направить по почте.

Состав декларации

Бланк 3-НДФЛ меняется несколько лет подряд. Кардинально его изщменили в 2020 году, поскольку предприниматели начали рассчитывать авансы самостоятельно. До этого их определяли в инспекции на основе декларации 4-НДФЛ, но эту форму отменили.

Декларацию за 2022 год нужно подавать по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@ в редакции приказа от 29.09.2022 № ЕД-7-11/880@. Последний приказ вступил в силу с начала 2023 года, но внесенные им изменения применяются начиная с представления налоговой декларации по НДФЛ за налоговый период 2022 года.

Разделы и приложения декларации предназначены для отражения такой информации:

- Титульный лист – данные о налогоплательщике;

- Раздел 1 – итоги расчета НДФЛ, сведения о доплате налога в бюджет или возврате;

- Приложение к Разделу 1 – Заявление о возврата сумм денежных средств, формирующих положительное сальдо ЕНС;

- Раздел 2 – расчет базы и суммы налога;

- Приложение 1 – доходы, полученные физическим лицом (не ИП) от источников в России и облагаемые НДФЛ;

- Приложение 2 – доходы физлица (не ИП) от источников за пределами России;

- Приложение 3 – доходы от предпринимательской деятельности и профессиональные вычеты (заполняют ИП, адвокаты, нотариусы и так далее);

- Приложение 4 – доходы, которые не облагаются НДФЛ;

- Приложение 5 – расчет стандартных, социальных и инвестиционных вычетов;

- Приложение 6 – расчет имущественных вычетов от дохода, связанного с реализацией имущества, в том числе доли в УК, и другими операциями с ним;

- Приложение 7 – расчет имущественных вычетов на сумму фактических расходов (в случае строительства или покупки жилья, земельных участков, а также вычета на погашение процентов по ипотеке);

- Приложение 8 – расчет базы по НДФЛ с дохода от операций с ценными бумагами и от участия в инвестиционных товариществах;

- Расчет к Приложению 1 – расчет доходов от продажи недвижимости (должны быть не менее 70% ее кадастровой стоимости, пункт 2 статьи 214.10 НК РФ);

- Расчет к Приложению 5 – расчет некоторых социальных и инвестиционного вычетов.

В минимальный состав заполненной декларации входят титульный лист, Раздел 1 и Раздел 2. Остальные листы заполняются, если для этого есть данные. Так, ИП на ОСНО, не имеющий иных доходов, с которых он должен считать НДФЛ самостоятельно (работа по найму сюда не относится – налог с нее перечисляет работодатель) и не заявляет вычетов, кроме профессиональных, должен заполнить: титульный лист, Разделы 1 и 2, а также Приложение 3. Вместе с тем, предприниматель вправе заявить все иные вычеты, как и плательщики НДФЛ – физлица. Например, при заявлении социального вычета на лечение он дополнительно заполняет Приложение 5.

Каков бы ни был состав декларации, заполняется она в таком порядке: титул, приложения, Раздел 2, Раздел 1.

Как заполнить 3-НДФЛ предпринимателю на ОСНО

Чаще всего декларацию заполняют для вычетов – это делается буквально в несколько кликов через ЛК налогоплательщика на сайте налоговой службы и не вызывает особых сложностей. Еще одна распространенная причина – отчетность предпринимателя на ОСНО. Именно такую декларацию 3-НДФЛ разберем далее на примере и приведем образец ее заполнения.

Порядок отражения данных в декларации (далее – Порядок) содержится в Приложении № 2 к упомянутому выше приказу № ЕД-7-11/903@.

Данные для расчета и заполнения

ИП Зайцев М.Б. применяет ОСНО. В 2022 году его доход за каждый квартал составил 550 000 рублей, итого за весь год – 2 200 000 рублей. Расходы за квартал – 400 000 рублей, итого за год – 1 600 000 рублей, в том числе:

- на выплату физлицам – 500 000 рублей;

- на покупку сырья, материалов, комплектующих, их доставку (а также иные материальные расходы) – 700 000 рублей;

- прочие расходы, в том числе аренда помещения – 400 000 рублей.

Аванс по НДФЛ, который предприниматель перечислил в течение 2022 года – 58 500 рублей.

Далее приводится пошаговая инструкция по заполнению формы 3-НДФЛ для этого примера.

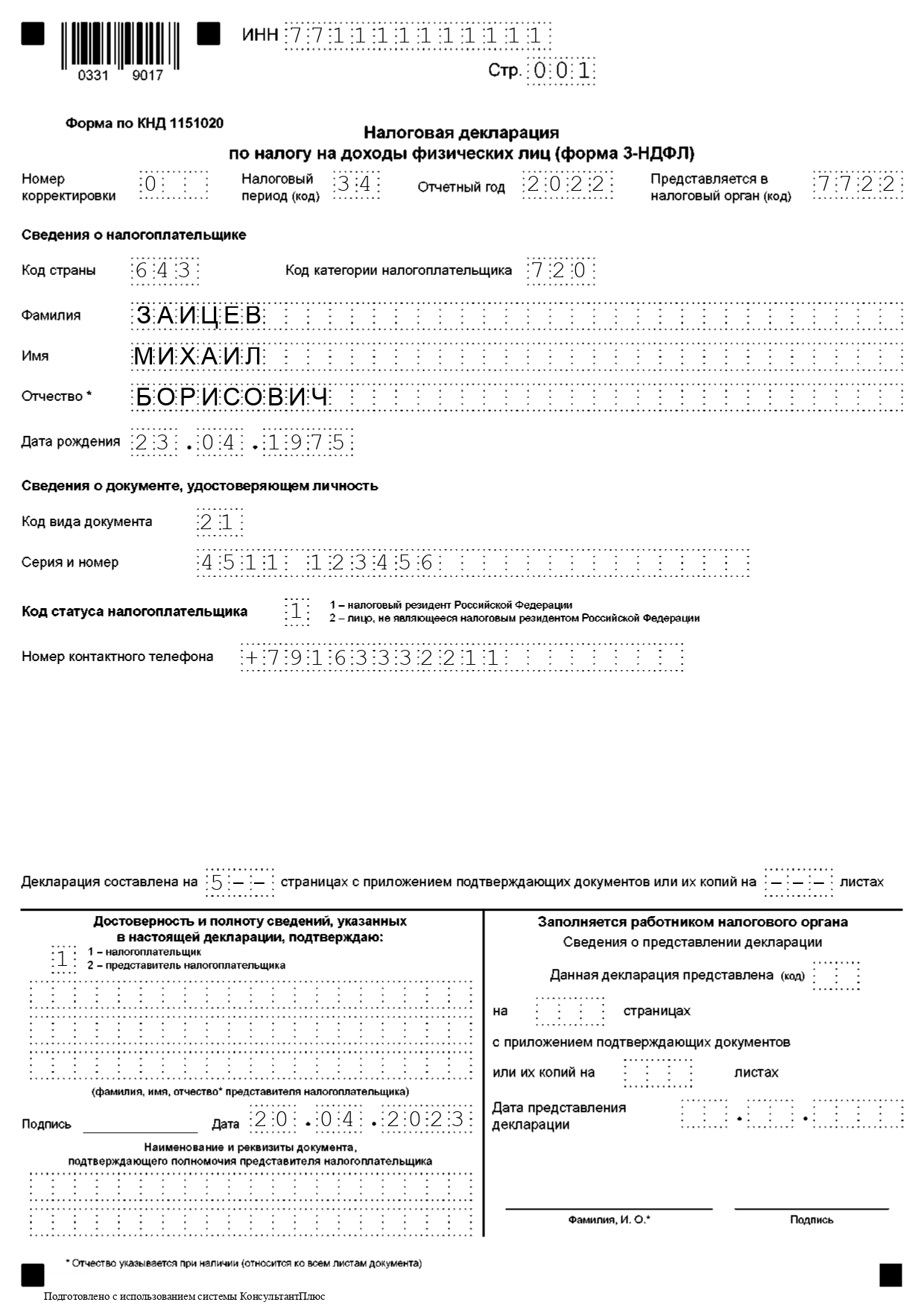

Шаг 1. Титульный лист

Как заполнить первую страницу декларации 3-НДФЛ, показано в Таблице 1. Информация, которую тут следует отразить, отличается от того, что обычно указывают на титульных листах деклараций и расчетов, так что рекомендуем быть внимательнее.

Таблица 1. Заполнение титульного листа 3-НДФЛ

Поле Что указать Номер корректировки «0–» для первичной декларации, «1–» для первой корректировки, «2–» для второй корректировки и так далее Налоговый период В общем случае «34», а если декларация заполняется в связи с прекращением деятельности ИП, то «86» Отчетный год 2022 Код ИФНС Номер инспекции по месту жительства ИП Код страны Для РФ «643», определяется по классификатору ОКСМ Код категории налогоплательщика Для ИП «720», согласно приложению № 1 к Порядку ФИО ФИО физлица, каждое слово с отдельной строки Дата рождения В формате ДД.ММ.ГГГГ Код вида документа Паспорт «21», приложение № 2 к Порядку Серия и номер документа Между серией и номером – пробел, знак «№» не ставится Код статуса налогоплательщика «1»- резидент, «2» – нерезидент Номер телефона С кодом страны Количество страниц декларации Подсчитывается после заполнения декларации, указывается в формате «5–», «10-» Количество листов приложений Указывается, если к отчету прикладывается доверенность или документы для подтверждения вычетов. Например, чтобы получить социальный вычет на лечение, требуется справка об оплате медицинских услуг Код лица, удостоверившего декларацию «1» – само физлицо (ИП), «2» – его представитель по доверенности ФИО представителя Указывается только если выше стоит код «2» Подпись и дата Наименование и реквизиты документа… Сведения о доверенности, если она прилагается Шаг 2. Приложение 3

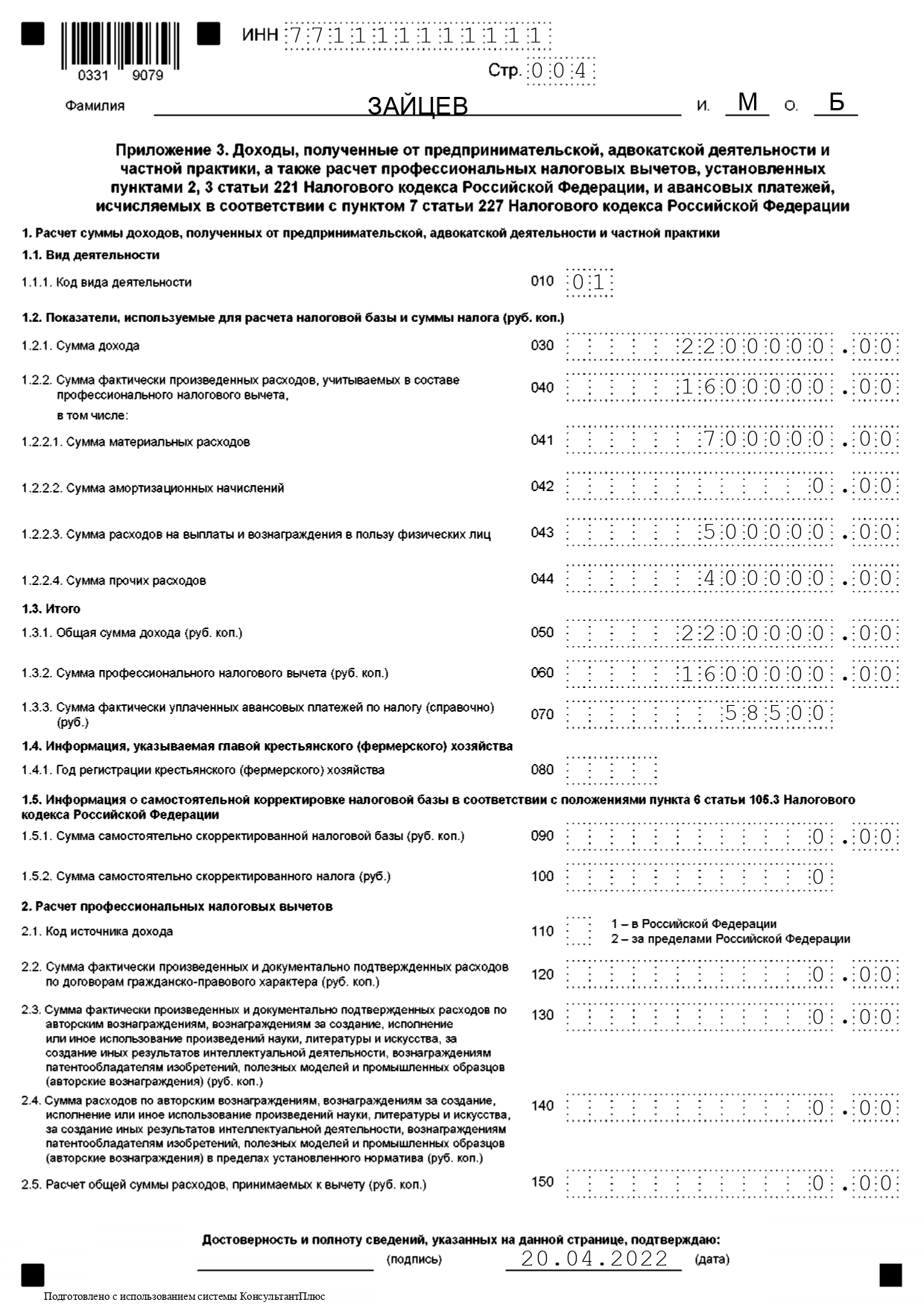

Теперь нужно рассчитать НДФЛ к доплате за год в Приложении № 3.

В строке 010 ИП указывает код вида деятельности «01», что в соответствии с Приложением № 4 к Порядку означает предпринимательскую деятельность. Строка 020 в декларации отсутствует – ранее в ней указывался основной ОКВЭД, но теперь это поле удалили.

Далее отражаются доходы и расходы:

- 030 – сумма дохода за 2022 год, в примере это 2 200 000;

- 040 – общая сумма расходов (профессиональных вычетов) – 1 600 000;

- 041-044 – расходы по видам (должны быть подтверждены документами). ИП Зайцев укажет в строке 041 – 700 000, в строке 042 – 500 000, в строке 044 – 400 000.

Важно! Если расходы (профессиональные вычеты) нельзя подтвердить документами, то общую их сумму следует рассчитать, как показатель строки 030, умноженный на 0,2. То есть принять к вычету (признать расходами) можно не более 20% от общей суммы дохода. Это значение указывается в строке 060.

В строках 050-070 собираются итоговые данные для расчета НДФЛ:

- 050 – доходы (2 200 000);

- 060 – профессиональные вычеты (1 600 000);

- 070 – сумма авансов, уплаченных ИП в 2022 году (58 500).

Строки 080-150 в нашем примере не заполняются. Они предназначены для других ситуаций, а именно:

- 080 – для КФХ;

- 090-100 – для ИП, продающих своим зависимым лицам продукцию по более низким по сравнению с рыночными ценами. В итоге они занижают налоговую базу, и в указанных строках она должна быть скорректирована;

- 110-150 – для ИП, которые получали вознаграждения как обычные физлица в России и за ее пределами (по ГПХ, за авторство и прочее).

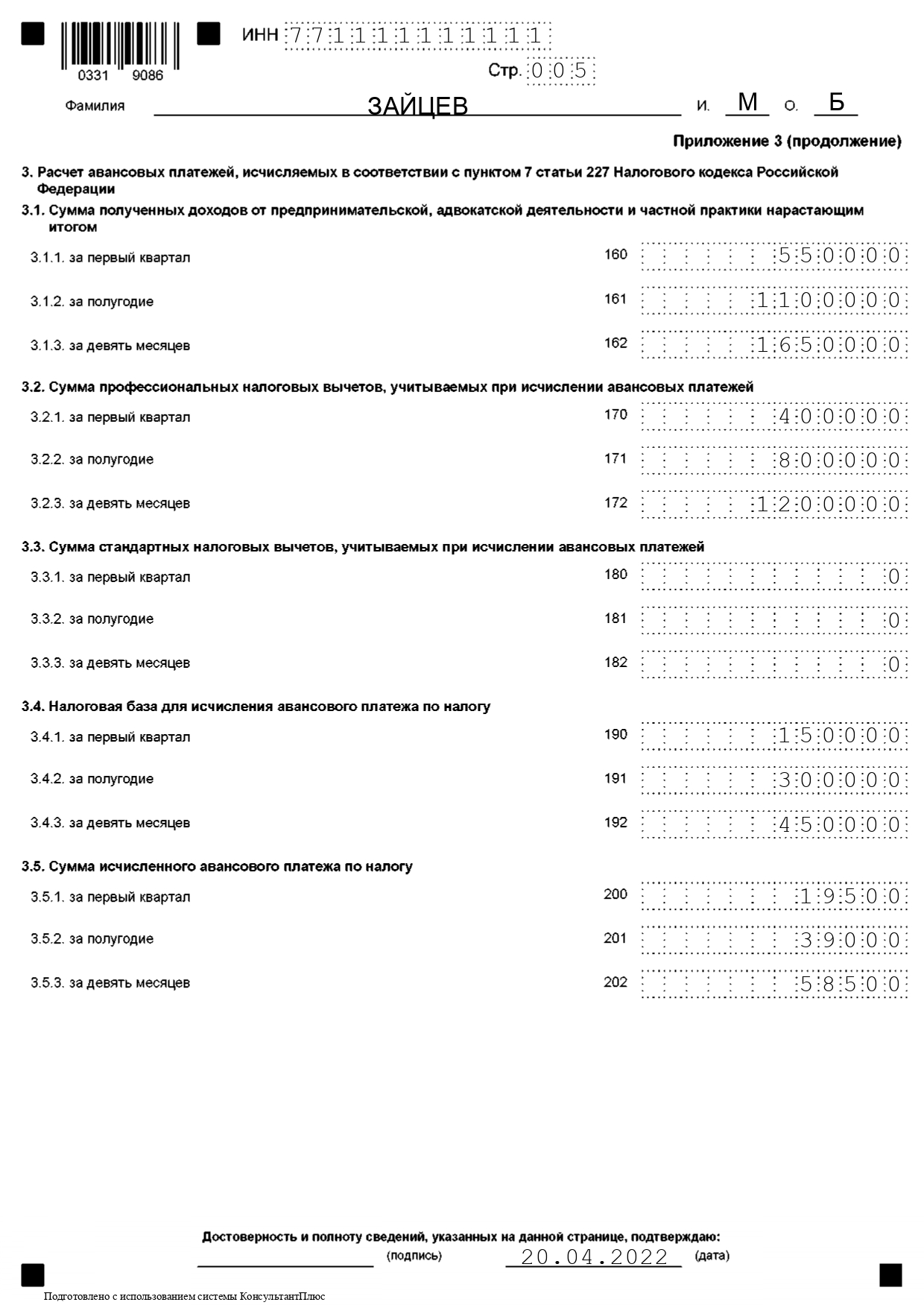

На второй странице Приложения 3 рассчитываются авансы. В строках нарастающим итогом с начала 2022 года отражаются такие данные (с разбивкой за квартал, полугодие и 9 месяцев):

- 160-162 – доходы от деятельности ИП (в примере 550 000, 1 100 000, 1 650 000);

- 170-172 – профессиональные вычеты (400 000, 800 000, 1 200 000);

- 180-182 – стандартные вычеты (например, на детей);

- 190-192 – налоговая база, рассчитанная по формуле Доход – Профвычет – Стандартный вычет (в примере 150 000, 300 000, 450 000);

- 200-202 – сумма авансового платежа по формуле База * Ставка налога (в примере 19 500; 39 000; 58 500).

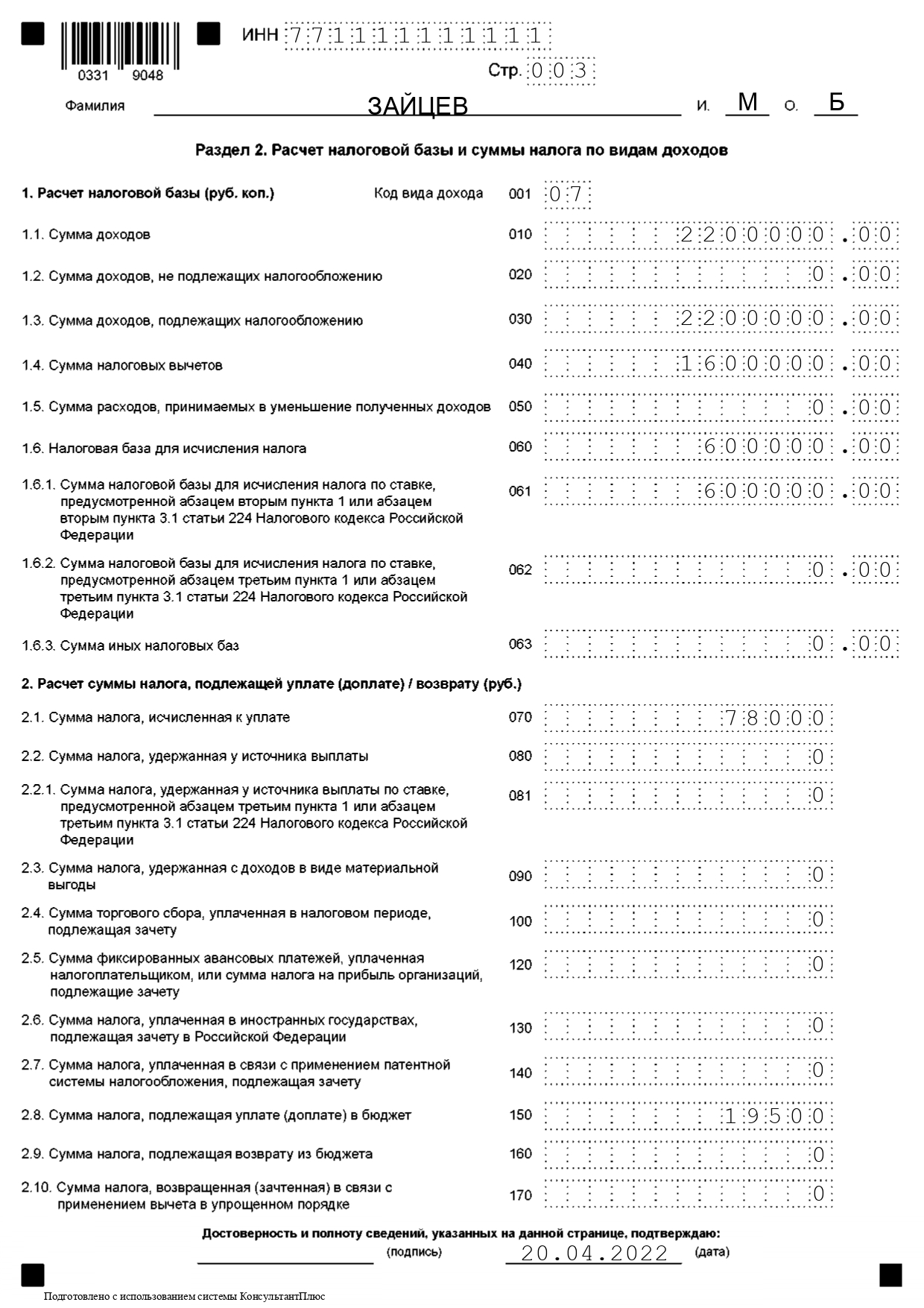

Шаг 3. Раздел 2

Теперь переходим к расчету базы и годового налога в Разделе 2. Его заполняют по видам дохода – если их несколько, то столько же будет и листов этого раздела.

В строку 001 вписываем код вида дохода «07», что в соответствии с Приложением № 3 к Порядку означает предпринимательскую деятельность. А также то, что она облагается НДФЛ по ставке 13% – 15%. В нашем случае применяется ставка 13%, поскольку доход, а соответственно, и налоговая база, не превышает 5 млн рублей.

В пункте 1 Раздела 2 производится расчет налогооблагаемой базы. Укажем построчно:

- 010 – сумму дохода за 2022 год (2 200 000);

- 030 – сумму дохода до вычетов (та же);

- 040 – сумму вычетов (1 600 000). Имеются в виду все вычеты, которые уменьшают базу. Их нужно собрать из приложений к декларации, если они заполняются. В нашем примере есть только профессиональные вычеты (расходы);

- 060 – налоговую базу, исчисленную как разность между строками 030 и 040 (600 000).

Остальные строки в нашем примере заполним прочерками. Данные тут отражаются в таких случаях:

- 020 – если есть доход, который не облагается НДФЛ;

- 050 – если получены убытки по инвестициям;

- 062 – если есть налоговая база, которая облагается по ставке 15%;

- 064 – если есть база, облагаемая по ставке 35% (доходы нерезидентов, подарки и другое).

В пункте 2 исчисляется НДФЛ, а также отражаются суммы, которые его уменьшают. В нашем примере следует заполнить только две строки:

- 070 – рассчитанная сумма налога (показатель строки 060 х Ставка, то есть 600 000×13% = 78 000);

- 150 – сумма к доплате в бюджет за год с учетом авансов (строка 070 за вычетом суммы авансов, то есть 78 000 – 58 500 = 19 500).

В строках 080-140 отражаются некоторые затраты, уменьшающие налог. Например, по строке 100 отражается сумма торгового сбора, по строке 140 – стоимость патента при утрате права на ПСН и «слете» на ОСНО. Если в итоге получается сумма к возврату из бюджета, ее отражают по строке 160.

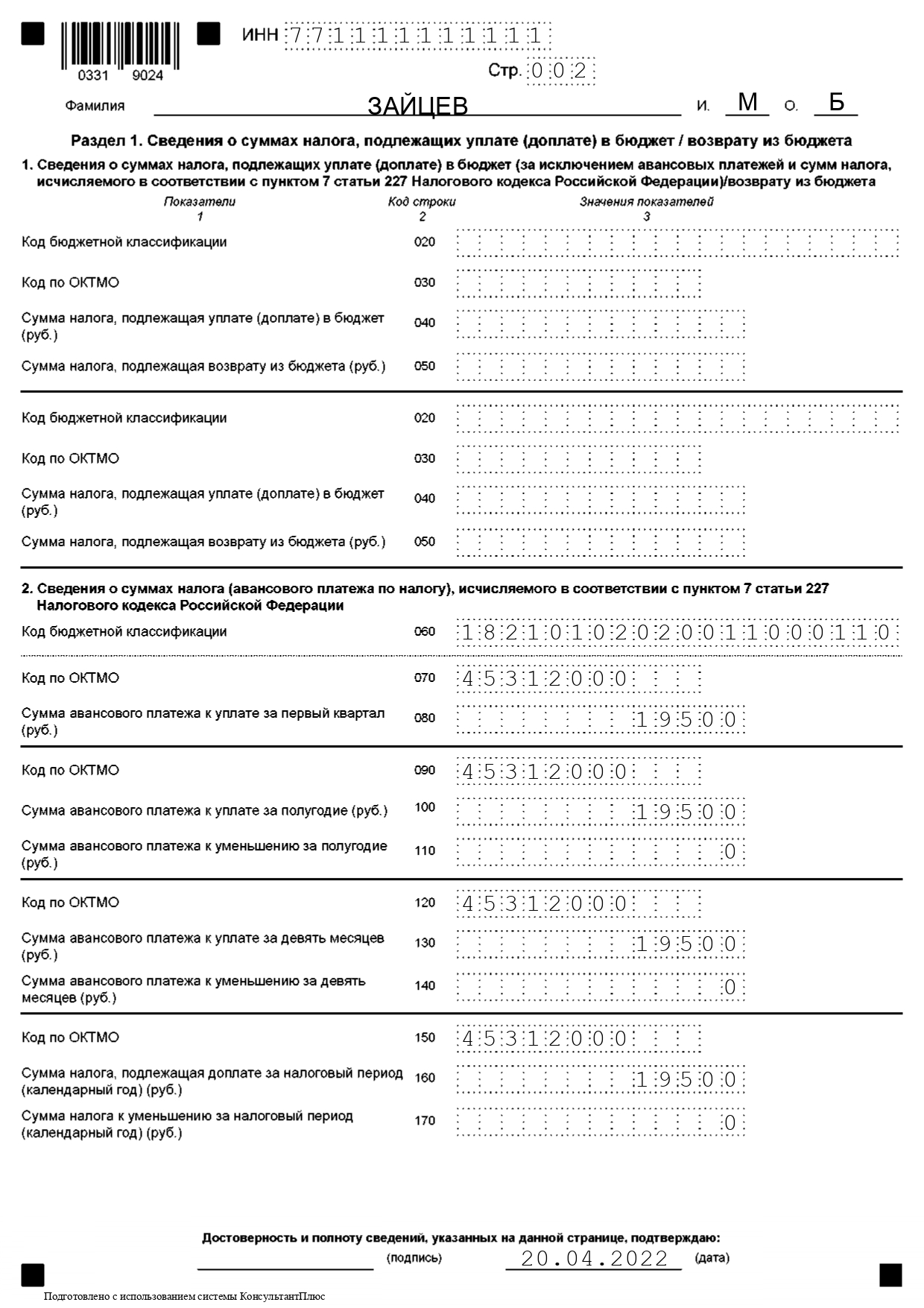

Шаг 4. Раздел 1

Осталось подвести итоги в Разделе 1. ИП отражает данные по предпринимательской деятельности в пункте 2. Если не было иных облагаемых НДФЛ доходов, кроме как от бизнеса, то пункт 1 заполняется прочерками. В строках нужно отразить:

- 060 – КБК;

- 070, 090, 120, 150 – ОКТМО;

- 080, 100, 130, 160 – суммы авансов и налога к доплате за 1 квартал, полгода 9 месяцев и весь год соответственно. Указывается с учетом перечисленных с начала года авансов.

Шаг 5. Проверка и подписание

Заполнение декларации 3-НДФЛ на ИП из примера почти закончено, осталось проверить правильность всех данных. Обратите внимание, что на каждом листе сверху нужно прописать ИНН, фамилию и инициалы физического лица, а снизу поставить дату и подпись. Кроме того, каждая страница должна быть пронумерована в формате «001», «002» и так далее. На титульном листе нужно указать получившееся количество страниц.