Вычисление эффективной процентной ставки

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое. Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования. При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться. В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

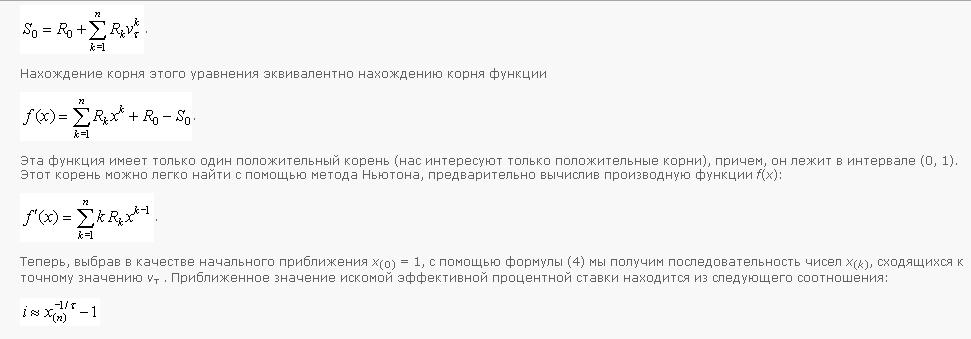

То есть, если в результате получения кредита размером S0 заемщик вынужден совершать платежи R0, R1, R2, . Rn в моменты времени t0 = 0, t1, t2, . tn соответственно (сюда входят как платежи по самому кредиту, так и побочные комиссии, страховые выплаты и т.п.), то эффективная процентная ставка i находится из соотношения

Эффективная процентная ставка служит в первую очередь для сравнения между собой различных банковских предложений, и при ее вычислении точные даты совершения платежей обычно неизвестны. Поэтому, если платежи совершаются через формально одинаковые промежутки времени продолжительностью τ (ежемесячно, ежеквартально и т.д.), то формула (1) приобретает следующий вид:

Если все платежи заемщика, за исключением, возможно, самого первого, одинаковы ( R1 = R2 = . = Rn = R ), то в соответствии с формулой вычисления суммы конечной геометрической прогрессии соотношение для определения эффективной процентной ставки будет таким:

К сожалению, найти точное значение эффективной процентной ставки даже в таком сравнительно простом случае невозможно, поэтому приходится его подбирать (лучше всего — при помощи специального численного метода). Как именно — об этом пойдет речь далее.

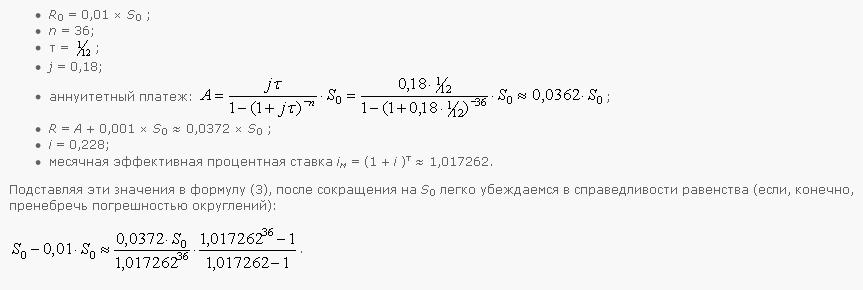

Для кредита со следующими условиями:

- срок кредитования — 3 года;

- процентная ставка (будем обозначать ее j ) — 18% годовых;

- схема погашения кредита — ежемесячными равными (аннуитетными) платежами;

- комиссия за организацию кредита — 1% от его суммы;

- ежемесячная комиссия за ведение ссудного счета — 0,1% от суммы кредита

эффективная процентная ставка будет составлять 22,8%. Для проверки найдем значения всех переменных, присутствующих в формуле (3):

Общий метод вычисления ЭПС

Итак, мы уже отметили, что размер эффективной процентной ставки даже для относительно простых ссудных операций нельзя найти с помощью какой-либо формулы. На помощь здесь приходят так называемые численные методы, которые позволяют за конечное число шагов вычислить приближенное значение искомой величины с необходимой точностью.

Общий метод приближенного вычисления эффективной процентной ставки, который мы рассмотрим далее, может применяться для любой ссуды, платежи по которой совершаются через одинаковые промежутки времени. Его основу составляет численный метод Ньютона, суть которого, в общих чертах, заключается в следующем.

Допустим, нам нужно найти решение уравнения f(x) = 0, где f(x) — некоторая дифференцируемая функция. Тогда при определенных условиях последовательность чисел , где самое первое значение x(0) выбирается самостоятельно, а каждое последующее находится по формуле

сходится к точному решению этого уравнения. Нам сейчас не важно, что это за условия, при желании информацию об ограничениях метода Ньютона можно легко отыскать.

Посмотрим теперь, как использовать этот метод для вычисления эффективной процентной ставки.

Введем новую величину vτ = (1 + i )–τ, которая называется множителем дисконтирования для периода времени τ. С ее помощью формулу (2), представляющую собой общее соотношение для нахождения эффективной процентной ставки, можно переписать следующим образом:

(предполагается, что мы закончили вычисления на шаге с номером n ).

Найдем эффективную процентную ставку для ссуды размером S0 = 1000 фунтов стерлингов Соединенного Королевства, выданной на год под простую процентную ставку j = 20%. Для погашения ссуды заемщиком были внесены следующие частичные платежи:

- R1 = 600 фунтов стерлингов через 3 месяца (t1 = ¼) после начала сделки;

- R2 = 310 фунтов стерлингов через 9 месяцев (t2 = ¾) после начала сделки;

- R3 = 194,25 фунтов стерлингов через год (t3 = 1) после начала сделки.

В качестве периода времени τ выберем один квартал (τ = ¼). В соответствии с описанным выше методом, введем вспомогательную функцию

f(x) = 600 x + 310 x3 + 194,25 x4 – 1000

и найдем ее производную:

f(x) = 600 + 930 x2 + 777 x3.

Теперь, выбрав в качестве начального приближения x(0) = 1, с помощью формулы (4) построим последовательность приближенных значений дисконтирующего множителя vτ и эффективной процентной ставки i:

| K | x (k) | i |

| 0 | 1 | i~0 |

| 1 | 0,95481144343303 | i ≈ 0,20317704736717 |

| 2 | 0,95284386714354 | i ≈ 0,21314588059674 |

| 3 | 0,95284030323558 | i ≈ 0,2131640308135 |

| 4 | 0,95284030322392 | i ≈ 0,21316403087292 |

| 5 | 0,95284030322392 | i ≈ 0,21316403087292 |

Уже на пятом шаге расчет привел к тому же результату, что и на предыдущем, причем с точностью, которая вам вряд ли когда-нибудь сможет понадобиться. Полученный результат более чем на 1,3% превышает заявленную (номинальную) процентную ставку по ссуде, хотя здесь не было ни скрытых комиссий, ни каких-либо других дополнительных выплат.

Замечание. Лучший способ быстро произвести расчет эффективной процентной ставки (не имея под рукой специального финансового калькулятора или компьютерной программы) — это воспользоваться каким-нибудь табличным редактором. Например, в онлайновом табличном редакторе Google весь расчет выглядит примерно следующим образом:

#FinComEducation: ЭПС простыми словами

Эффективная Процентная Ставка или ЭПС — это общая стоимость кредита. В расчет ЭПС входят, помимо процентной ставки, все расходы, связанные с кредитом: комиссия за выдачу, за рассмотрение пакета документов, прочие административные сборы, которые могут быть ежемесячными или годовыми. ЭПС варьирует в зависимости от типа кредита, запрашиваемой суммы, периода и условий кредитования (с официальным доходом или без, с залогом или без, наличие поручителя и т. д.).

ЭПС – самый точный и полезный критерий для сравнения кредитных предложений от банков, и небанковских кредитных организаций. Поэтому, в поисках лучшего предложения, не ограничивайтесь только отображаемой годовой процентной ставкой, а всегда используйте кредитный калькулятор, чтобы узнать окончательную стоимость кредита с учётом всех комиссий, которые вам придется заплатить.

Чтобы не стать жертвой мошенников и не переплачивать за невыгодный кредит, который давит на ваш карман, очень внимательно ознакомьтесь с кредитным договором, проанализируйте условия кредитования и предложения других банковских и небанковских организаций. В некоторых случаях, ЭПС может достигать 300-600%, а пеня и штрафы за просрочку отразятся негативно на вашем кармане. Именно поэтому необходимо быть максимально осторожными при выборе кредитной организации и типа кредита.

Мы не хотим ограничиваться одним определением, поэтому расскажем, какие типы кредитов существуют, на примере кредитов от FinComBank.

Кредиты предлагаются как юридическим лицам для бизнеса (для развития бизнеса, лизинг, агро и т.д.), так и физическим лицам. Среди физических лиц пользуются спросом:

• Кредиты на личные нужды, например Кредит Симплу с любым источником дохода, который предлагается на срок до 12 месяцев и до 15 000 леев. Кредит Express — для тех, у кого есть официальный доход. С этим кредитом можно взять в долг до 150 000 леев без залога на срок до 5 лет.

• Ипотечный кредит , с которым возможно взять долгосрочный кредит всего под 6,99% в первый год обслуживания.

• Автолизинг — Приобретите новенький автомобиль с ЭПС от 7,37%.

• Кредитная карта OPTI , с которой вы получаете бесплатный кредит при погашении в течении льготного периода, который может составлять до 60 дней. Это ваш резервный кошелек на тот случай, когда хотите что-то купить, но до следующей зарплаты ещё далеко. Карта открывается на срок до 4 лет и дает вам возможность кредитоваться в любое время суток.

• Рефинансирование помогает вам платить меньше за все свои кредиты. Это позволяет вам погасить любые существующие кредиты в других учреждениях, объединить их и уменьшить ежемесячный платеж по объединенному кредиту. Это дешевле, чем платить по кредитам, взятым в спешке.

Мы надеемся, что сегодняшний урок был для вас полезен, а если возникнут какие-либо вопросы, просто позвоните по телефону 022 269 999, наши коллеги всегда рады помочь.

П.С. Не забудьте про наш курс , при прохождении которого, вы получите диплом об участии в курсе.

Добро пожаловать в цифровой финансовый мир с #FinComEducation!

//Другие новости

Эффективная процентная ставка по кредиту

Эффективная процентная ставка по кредиту определяет полную стоимость кредита. Заёмщик, получая в своё распоряжение денежные средства на определённый срок, обязуется возвратить банку сумму основного долга, проценты за пользование заёмными средствами и оплатить сопутствующие расходы за обслуживание кредита.

Представляя свои кредитные программы, банки, как правило указывают номинальные процентные ставки, в соответствии с которыми взимаются проценты за кредит. Этот показатель позволяет потенциальному заёмщику оценить ориентировочную нагрузку на свой бюджет в ходе погашения долга. Дополнительные расходы по обслуживанию кредита приводят к его удорожанию, хотя, справедливости ради надо отметить, что оно невелико по сравнению с размером процентных выплат.

Предварительная оценка эффективной процентной ставки, как правило, отличается от окончательной, которая определяется в ходе оформления кредитного договора, но это отличие не будет значительным.

Обязанность банков информировать клиентов об условиях кредитов, в том числе об их полной стоимости и размере эффективных процентных ставок, закреплена федеральным законодательством в области банковской деятельности и кредитования.

Связанные термины

Поиск другого термина

Предложение месяца

- Вклады

- Займы

- Кредиты

- Кредитные карты

- Дебетовые карты

- Ипотека

- Автокредиты

*Зафиксируйте выгоду — до 29 декабря откройте первый вклад на Финуслугах и получите до +5% годовых к ставке по промокоду VKLAD2023. Подробнее

Что такое эффективная процентная ставка

Кредит — хороший финансовый инструмент, когда нужна крупная сумма прямо сейчас. Чтобы подобрать выгодное предложение, важно знать, как рассчитывается эффективная процентная ставка. Разберемся, от чего она зависит.

- Что такое эффективная ставка процентов

- От чего зависит ЭПС

- Формула расчета с примерами

Что такое эффективная ставка процентов

Эффективная процентная ставка (ЭПС) отражает реальную стоимость кредита. К ней относятся сами проценты по займу, комиссии, страховки, а также дополнительные платежи и сборы.

Представим ситуацию: вы нашли выгодное предложение — кредит под 6,9% годовых. Но эта ставка не окончательная. Если вы не зарплатный клиент, то прибавляем 0,5%, а если живете в Москве, еще плюс 1%. Если вам нужна сумма меньше 1 млн рублей, то еще плюс 1,5%. На этом этапе заем обойдется в 9,9%.

Но это еще не все. Вам нужны наличные, а деньги выдают на карту банка. Придется заплатить комиссию за снятие, а это еще 1,2%. В итоге ставка составит 11,1%. Это и будет эффективная процентная ставка.

Самые оригинальные материалы для денег: тюленья кожа, кусочки костей мамонта и красный фарфор.

Другой фактОт чего зависит ЭПС

Перед тем, как брать кредитные средства, важно сравнить не только процентную ставку в разных банках.

На что еще стоит обратить внимание:

- нужно ли платить комиссию за выдачу кредита или снятие наличных;

- включена ли в договор плата за оповещения;

- надбавки за возможность досрочного погашения.

Также ЭПС может зависеть от типа кредитования. К примеру, если вы оформляете залог, банк может брать комиссию за проведение оценки автомобиля или недвижимости. Кроме того, к затратам клиента могут отнести услуги нотариуса или страховой компании.

Обычно заемщик оплачивает полис банку, а не страховщику, но часто это могут быть дочерние учреждения банка. По закону можно отказаться от большей части страховок. Например, это касается потребительского кредита. Так вы сэкономите деньги и повысите процент эффективности ставки. В итоге сумма переплаты будет примерно такой же, какую банк заявил изначально.

Почему важно знать эффективную процентную ставку

Заемщику важно знать ЭПС: обычно чем ниже ежемесячный платеж, тем выгоднее кредитование.

После вычисления эффективной ставки процентов по кредиту вы понимаете, превышает ли полученная цифра номинальный процент. Если это так, то заем обойдется дорого.

Тогда стоит присмотреться к варианту рефинансирования. Например, вы обнаружили, что другой банк предлагает более выгодные условия. Тогда лучше взять кредит в этом банке и закрыть старый долг. К примеру, выгодные условия по кредиту есть в Совкомбанке.

Рефинансируйте кредит в Совкомбанке. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Расчет эффективной ставки по кредиту

Если заемщик собирается брать кредит, по закону ему должны предоставить полный расчет по договору. Узнать, сколько придется платить в месяц, можно еще до оформления документов.

Но чтобы предоставить клиенту сразу всю информацию, банк должен запросить его кредитную историю и рассмотреть все документы. Это занимает время. Поэтому не получится просто отправить заявку в банк и за пару минут узнать свою итоговую эффективную ставку. Чаще всего клиент узнает итоговую стоимость, только когда кредитный договор уже готов.

Размер эффективной ставки процентов зависит от периода использования заемных средств и других условий, например, принятия банком новых тарифов.

Сумма переплаты зависит от типа выплат. В зависимости от договора они могут быть трех видов:

- аннуитетные — вы платите одинаковые суммы на протяжении всего периода займа.

- дифференцированные — каждый месяц сумма платежа уменьшается по определенной схеме.

- буллитные — сначала выплачиваете банку сумму по процентам, а уже потом гасите основной долг.

Аннуитетные и дифференцированные платежи: в чем разница

Самая выгодная схема для заемщика — дифференцированные платежи. В некоторых банках возможен смешанный вариант: аннуитетные платежи с возможностью вносить разные суммы. При этом начисляется процент только на реальный остаток задолженности. Заранее уточните, придется ли платить комиссии или штрафы за досрочное внесение б о льших сумм, чем указано в договоре.

Вычислить эффективную процентную ставку по кредиту можно и самому.

- Изучите документы на сайте банка по интересующему вас займу.

- Узнайте информацию о комиссии и дополнительных платежах.

- Посмотрите, какие надбавки и дополнительные платежи будут действовать в вашем случае.

- Прибавьте эти надбавки к номинальному проценту.

- Узнайте, сколько составит реальная переплата по кредиту.

Обратите внимание, что учесть все нюансы сразу невозможно, расчет получится приблизительным. Банк может оценивать заемщика по своим индивидуальным параметрам, которые кажутся неочевидными. К примеру, банк анализирует кредитную историю заемщика и скоринговый балл.

В некоторых организациях вы можете узнать свой кредитный рейтинг. Обычно эта услуга платная, за нее придется отдать от 300 до 500 рублей. Заказать такой расчет можно не во всех банках.

Но даже такой расчет будет более приближен к реальным условиям, чем номинальный процент.

Если деньги понадобились прямо сейчас, можно оформить кредит по выгодной ставке в «Совкомбанке».

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Формула расчета с примерами

В каждом банке существует своя методика расчета эффективной процентной ставки. Удобнее всего использовать специальный калькулятор. Он учтет все параметры и поможет сравнить итоговые переплаты.

Если такого онлайн-калькулятора нет, можно использовать следующий способ вычисления:

Эфст = (С : Спк — 1) : (срок кредитования : 12) * 100.

Эфст — эффективная ставка процентов по кредиту.

С — сумма всех выплат с учетом комиссий и других дополнительных платежей.

Спк — первоначальная сумма кредита.

При расчете эффективной процентной ставки учитывайте общий срок займа.

Владимир Николаевич взял кредит на ремонт дачного дома под 9% годовых на срок 24 месяца с аннуитетными платежами. Сумма займа — 200 000 рублей. Мужчина платил всегда вовремя.

В итоге он отдал 218 000 рублей. Комиссии и другие платежи указаны не были.

Получается следующая формула расчета эффективной процентной ставки:

Эфст = (218 000:200 000 — 1) : (24:24) * 100 = 9%

Учитывая эти условия, ЭПС будет совпадать с реальной.

Тамара Васильевна оплачивает учебу дочери в университете. Для этого женщина взяла кредит в банке на 300 000 рублей под 12% годовых. В договоре указано, что она каждый месяц должна вносить одинаковые суммы в течение года. За выдачу первоначальной суммы банк взял 1%, за страховку — еще 1%. В результате общая сумма платежей составила 342 753 рубля.

Итоговый расчет выглядит так: Эфст = (342 753:300 000 — 1) : (12:12) * 100 = 14,3%. В результате видно, что эффективная годовая процентная ставка составила вместо 12% — 14,3%.

За что не нужно платить заемщику

- за оформление кредита;

- за зачисление денег на счет;

- комиссию за оформление страховки;

- за сопровождение других счетов, которые не связаны с этим займом;

- за открытие, ведение и закрытие счета;

- за обслуживание займа;

- за единоразовое рассмотрение кредитной заявки.

Итоги

Изучение эффективной процентной ставки поможет выбрать максимально выгодный кредит. Перед подачей заявки внимательно изучите требования банка.

К примеру, в условиях обозначено, что зарплатные клиенты могут претендовать на сниженный процент. В таком случае стоит заранее открыть в этом банке зарплатную карту для получения более выгодных условий по кредиту.

Обращайте внимание и на специальные предложения банков. Например, оформление кредита со сниженной ставкой до определенной даты. Если успеете заполнить заявку, получите заем на выгодных условиях.

Также положительную роль сыграет и хорошая кредитная история. Чтобы ее не запятнать, следите за отсутствием просрочек и избавьтесь от всех долгов.

Статьи про кредиты у вас в почте

Подпишитесь на регулярную email-рассылку и получайте подборки статей про кредиты и все, что с ними связано.