Выгодная система налогообложения для ФЛП и ООО в 2021 году

Чек-лист «Заработная плата в 1C:Підприємство Бухгалтерія 2.0» Выплачивайте зарплату в 1C:Підприємство и ничего не забывайте с подробной инструкцией действий.

Первоначальные настройки «Бухгалтерія для України, ред. 2.0» Настройте свою конфигурацию и работайте с комфортом. Сэкономьте время и нервы с нашей книгой.

Работа с первичными документами в “Бухгалтерія (ред.2.0)” Пособие станет полезным для начинающих бухгалтеров и тех, кто только осваивает 1C:Підприємство.

Собственный стартап ― мечта многих. Но с самого начала предприниматели сталкиваются со многими проблемами, в том числе, с выбором системы налогообложения при регистрации физического лица предпринимателя. Чем отличаются группы налогообложения и как выбрать выгодную? Давайте разберемся.

Как выбрать выгодную систему налогообложения?

Если вы уже зарегистрировали ЧП или только планируете регистрировать, одним из ключевых факторов получения Вами прибыли служит именно корректно выбранная система налогообложения. Некоторые предприниматели делают ошибки при выборе, а потом платят больше налогов, чем должны, или имеют проблемы с налоговой службой. Поэтому, чтобы выбрать выгодную систему налогообложения ФЛП, стоит разобраться как работает каждая из систем.

Системы налогообложения ФЛП и ООО

Для ФЛП и ООО в 2021 году остается четыре группы плательщиков единого налога, и общая система налогообложения. Первая группа создана для торговли на рынках, четвертая — для аграриев. Общая система и вторая с третьей группы — самые распространенные в Украине. Первая группа ФЛП платит единый налог и ЕСВ, имеет право заниматься торговлей на рынках и предоставлять бытовые услуги населению и имеет лимит 1002000 грн. Виды услуг перечислены в пункте 291.7 НКУ. Вторая группа ФЛП платит Единый социальный взнос и единый налог, имеет лимит 5004000 гривен оборота в год. 2 группа имеет право заниматься ресторанным хозяйством, производством и продажей товаров, а также предоставлением услуг населению и плательщикам единого налога. Для IT-сферы, например, не всегда подходит такая система налогообложения. Третья группа ФЛП платит ЕСВ и 5% налога от прибыли, имеет лимит 7002000 грн. Эта группа также подходит для юридических лиц и позволяет предоставлять услуги без ограничений. Четвертая группа создана для аграриев и имеет собственные условия регистрации.

Системы налогообложения Юридических лиц

Системы налогообложения для Юридических лиц

Действующее в Украине законодательство позволяет предприятиям выбрать максимально приемлемую для них систему налогообложения с учетом схемы работы, планируемого вида деятельности, оборотов, прочих существенных моментов осуществления хозяйственной деятельности.

На сегодня существует две системы налогообложения:

Законодательство разрешает использовать специальные режимы налогообложения с льготами:

Общая система налогообложения

Данную систему налогообложения избирают все юридические лица, которые добровольно не избрали другую систему налогообложения, или для которых установлены ограничения относительно выбора системы налогообложения.

Юридические лица, которые находятся на общей системе, платят согласно налогового кодекса следующие основные налоги, сборы и другие обязательные платежи:

- налог на прибыль предприятий 18%;

- налог на добавленную стоимость 20%;

- военный сбор 1,5%;

- акцизный сбор;

- экологический налог;

- таможенная пошлина;

- плата (налог) на землю;

- сбор за первую регистрацию транспортного средства;

- прочие налоги и сборы, в соответствии с законодательством Украины.

Общая система налогообложения самая сложная в ведении бухгалтерского и налогового учета, она имеет множество спорных вопросов, пробелов, не решенных на законодательном уровне.

Упрощенная система налогообложения

Термин «упрощенная система налогообложения» изначально подразумевал простую систему просчета налогов. Юридическим лицам разрешалось вести упрощенный учет, предприниматели освобождались от ведения учета. Единый налог рассчитывается в процентах от оборота или в фиксированном размере, установленном в национальной валюте. Со временем этот термин утратил свое первоначальное значение и стал воплощать в себе просто «некую другую систему налогообложения, отличную от общей системы». К единщикам стали предъявлять все новые требования, которые расширяли круг обязанностей налогоплательщиков, усложнили учет и налогообложение.

Последние изменения в упрощенной системе произошли в 2015 году, которые уменьшили количество групп единого налога с 6-ти групп до 4-х.

Более подробно об упрощенной системе налогообложения для юридических и физических лиц можно прочитать в отдельной страничке.

Ставка единого налога для юридических лиц предусмотрена в размере 5% или 3 % от суммы дохода в случае уплаты Налога на добавленную стоимость (НДС).

Вновь созданные и зарегистрированные в установленном порядке субъекты малого предпринимательства, которые предоставили в государственную налоговую службу по месту их регистрации заявление на право применения упрощенной системы налогообложения, считаются плательщиками единого налога с того квартала, в котором проведена их государственная регистрация.

Обратите внимание, не все субъекты предпринимательской деятельности, могут быть плательщиками единого налога. Например: не могут быть плательщиками предприятия и организации, которые занимаются обменом валюты, аудитом, финансовым посредничеством и т.п.

Такова краткая характеристика общей и упрощенной системы налогообложения юридических лиц. Если Вас интересуют системы налогообложения для физических лиц, то Вы можете ознакомиться на страничке для частных предпринимателей.

Фиксированный сельскохозяйственный налог как специальный режим налогообложения — IV группа

Специальный налоговый режим — фиксированный сельскохозяйственный налог (далее ФСН), преимущественно используют сельскохозяйственные товаропроизводители. С 01.01.11 г. уплата ФСН регулируется главой 2 раздела ХІV НКУ, а вся терминология содержится в ст. 14 раздела I НКУ. До принятия НКУ порядок обложения ФСН регулировался Законом об ФСН, утратившим силу с 01.01.11 г.

С 2015 года ФСН считается IV группой единого налога.

Согласно п. 14.1.256 НКУ под ФСН понимают налог, который взимается с единицы земельной площади в процентах ее нормативной денежной оценки и уплата которого заменяет уплату отдельных налогов и сборов. Существенным новшеством с вступлением в силу НКУ стал тот факт, что согласно п. 308.6.2 НКУ при выявлении по результатам документальной проверки нарушения требований ФСН плательщик ФСН обязан со следующего месяца после месяца, в котором было установлено такое нарушение, перейти на уплату налогов по общей системе налогообложения. Скорее идет речь о переходе со следующего месяца, после составления налоговиками акта о выявленном правонарушении.

Налоговым кодексом Украины определены условия для регистрации сельскохозяйственных товаропроизводителей плательщиками фиксированного сельхозналога, а именно:

- п. 301.1 ст. 301 НКУ предусмотрено, что плательщиками налога с учетом ограничений, установленных п. 301.6, могут быть сельскохозяйственные товаропроизводители, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна, или превышает 75 процентов;

- п. 301.6 ст. 301 установлено, что не может быть зарегистрировано в качестве налогоплательщика:

- Предприятие, у которого более 50 процентов дохода, полученного от продажи сельхозпродукции собственного производства и продуктов ее переработки, составляет доход от реализации декоративных растений (за исключением срезанных цветов, выращенных на землях, принадлежащих сельскохозяйственному товаропроизводителю на праве собственности или предоставленные ему в пользование, и продуктов их переработки), диких животных и птиц, меховых изделий и меха (кроме пушного сырья);

- Предприятие, осуществляющее деятельность по производству подакцизных товаров, кроме виноматериалов виноградных (коды согласно УКТ ВЭД 2204 29 — 2204 30), произведенных на предприятиях первичного виноделия для предприятий вторичного виноделия, использующих такие виноматериалы для производства готовой продукции;

- Предприятие, на 1 января базового (отчетного) года имеет налоговый долг (п. 14.1.175 НКУ), за исключением безнадежного налогового долга, возникшего вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств).

Среди льгот для сельхозпроизводителей можно назвать возможность находиться на специальном режиме по НДС, который утвержден в ст. 209 НКУ.

Учет в неприбыльных организациях

Существует еще один специальный режим налогообложения: налогообложение юридических лиц, которые имеют статус «неприбыльных организаций». Неприбыльными являются определенные виды учреждений и организаций, которые по своей сущности имеют право на получение льгот по налогу на прибыль. Такие юридические лица осуществляют свою деятельность без цели получения прибыли.

К неприбыльным организациям традиционно относят:

- органы государственной власти Украины, органы местного самоуправления, а также созданные ими учреждения и организации, которые содержатся за счет средств соответствующих бюджетов;

- благотворительные фонды (организации);

- общественные организации, созданные в соответствии с Законом Украины «Об объединениях граждан» для проведения экологической, оздоровительной, любительской спортивной, культурной, образовательной и научной деятельности, а также творческие союзы, политические партии и общественные организации инвалидов;

- научно-исследовательские учреждения и высшие учебные заведения III-ІV уровня аккредитации (внесенные в Государственный реестр научных учреждений, которым предоставляется поддержка государства), заповедники, музеи-заповедники;

- кредитные союзы и пенсионные фонды;

- иные, нежели указанные в абзаце «б», юридические лица, деятельность которых не предусматривает получения прибыли в соответствии с нормами соответствующих законов (например, гаражные кооперативы, садоводческие товарищества);

- союзы, ассоциации и другие объединения юридических лиц, созданные для представления интересов учредителей, которые не ведут хозяйственную деятельность и содержатся за счет взносов учредителей;

- религиозные организации;

- жилищно-строительные кооперативы, объединения совладельцев многоквартирных домов;

- профессиональные союзы, их объединения и организации профсоюзов.

Для реализации права на применение льготного порядка налогообложения уставные документы перечисленных учреждений и организаций должны соответствовать не только законам, в соответствии с которыми они созданы («Об объединениях граждан», «О благотворительности и благотворительных организациях», «Об объединениях совладельцев многоквартирного дома» и др.), но и всем требованиям Налогового Кодекса Украины.

Нельзя сказать, что вступление в силу Налогового Кодекса Украины не внесло изменения в режим налогообложения неприбыльных организаций. Главное нововведение заключается в требовании к неприбыльным организациям и учреждениям облагать налогами средства и имущество, использованные не по целевому назначению (п. 157.14 НКУ).

НКУ не дает определения термина «нецелевое использование средств». На данный момент формализованных в нормативных документах критериев определения соответствия или несоответствия использования средств уставным целям не существует. Неприбыльные организации во время осуществления своей деятельности обычно несут сопутствующие расходы на аренду офиса, оплату коммунальных услуг, приобретение автомобиля, заработную плату работникам, оплату услуг юристов и аудиторов и т.п. Поэтому без установления четких критериев организации будут принимать решения относительно таких расходов на свое личное усмотрение, рискуя при этом, что их исключат из Реестра неприбыльных организаций и учреждений и обложат налогом доходы. А налоговые органы будут оценивать соответствие расходов уставным целям на основании лишь своего субъективного понимания. И все, кто хоть однажды сталкивался с проверками налоговых органов, могут ясно себе представить, к чему это приведет. Единственной спасательной палочкой для организаций остается обращение в налоговый орган за письменной налоговой консультацией каждый раз, когда у них появляются сомнения относительно правомерности использования имущества и средств.

Учитывая это, неприбыльным организациям лучше избегать использования средств и имущества как не на уставные цели, так и не по целевому назначению. Рекомендуем обращаться в налоговую службу за налоговыми консультациями в случаях, когда возникает сомнение относительно правомерности их использования.

По сравнению с Законом Украины «О налогообложении прибыли предприятий» Налоговый кодекс ввел новые правила налогообложения неприбыльных организации и учреждений, которые состоят в следующем:

- неприбыльные организации не могут применять льготы по налогообложению до момента их включения в Реестр неприбыльных организаций и учреждений (абз. 2 п. 157.12 НКУ);

- виды деятельности, которые включаются в уставные документы неприбыльных организаций, не должны предусматривать получение прибыли согласно нормам законов, регулирующих их деятельность (последнее предложение абз. 4 п. 157.15 НКУ);

- налоговый орган может исключать организацию из Реестра неприбыльных организаций и учреждений в случае использования ею освобожденных от налогообложения средств на цели, не предусмотренные уставом (п. 157.14 НКУ);

- средства и имущество, использованные не по целевому назначению (или не на уставные цели), считаются доходом и подлежат налогообложению (п. 157.14 НКУ).

Новшества Кодекса в конечном счете привели к тому, что любую неприбыльную организацию можно исключить из Реестра неприбыльных организаций и учреждений на основании использования имущества и средств на цели, не предусмотренные уставом, или не по целевому назначению. В таком случае:

- организация теряет право пользоваться налоговой льготой, что равно потере права продолжать осуществлять деятельность;

- имущество и средства, использованные не на цели, предусмотренные уставом, или не по целевому назначению, подлежат налогообложению.

Приведенные новшества говорят только об одном получение права на льготы не бессрочное. Нужно досконально знать выбранную предприятием систему налогообложения и уметь лавировать в рамках законодательства, чтобы не потерять это право.

Выбор системы налогообложения

Сегодня мало уделяется должного внимания выбору оптимальной системы налогообложения. Зачастую это связано с недостатком знаний относительно преимуществ каждого вида системы налогообложения.

От выбранной системы налогообложения, зависит:

- налоговая нагрузка предприятия – размеры налогов;

- штат бухгалтерии;

- квалификация бухгалтеров – и как следствие — фонд оплаты труда, размера налога с дохода физических лиц, взносов в фонды;

- содержание материальной базы бухгалтерии – наличие необходимых сформированных рабочих мест;

- степень риска наличия ошибок при ведении учета и составлении отчетности, и соответственно — размеры штрафных санкций;

- наличие прочих накладных расходов, как следствие вышеперечисленных причин.

Поэтому вопрос выбора оптимальной системы налогообложения всегда актуален для предприятия, особенно при открытии, реорганизации, смене вида деятельности, изменении штата сотрудников и т.д. Если при выборе у Вас возникают вопросы или Вы столкнулись с трудностью выбора, обращайтесь к специалистам, имеющим практический опыт в налогообложении. Зачастую оптимальный выбор системы налогообложения позволяет экономить значительную часть средств предприятия.

Вы можете обратиться к специалистам Компании «Аудит. Бухгалтерия. Аутсорсинг» и мы поможем Вам оптимально выбрать систему налогообложения.

Налогообложение ООО

Система налогообложения для ООО действующая в Украине

В конце 2010 года был принят новый Налоговый кодекс Украины. Но даже за столь короткий период в НКУ было внесено уже массу изменений. Масштабного реформирования налоговая сфера претерпела 28.12.2014 года и реформы продолжаются. Последние масштабные изменения — 01.01.2017. Планируются следующие масштабные изменения с 01.01.2020 года. В таких условиях у бизнеса просто нет возможности адаптироваться к постоянным новым правилам. Ведение предпринимательской деятельности предполагает обязательное планирование, но учитывая количество изменений, которые вносятся практически ежемесячно, ни о какой стабильности речь идти не может. И все же повлиять на данный процесс мы не в силах, поэтому особенно важно найти квалифицированных специалистов, которые уследят за всеми изменениями и обеспечат оказание бухгалтерских услуг на профессиональном уровне.

Написать нам

Ксения Москотина Ведущий бухгалтер

Для себя мы разбили бухгалтерию на 4 понятных блока по типу работ и подходу, и это лежит в основе нашей работы:

Техническая бухгалтерия

Налоговый и бухгалтерский калькулятор, готовим отчеты и цифры на основании предоставленных вами данных и т.д.

Аутсорсинг, документооборот

Формирование первичных документов, ведение банка, общение с контрагентами и т.д.

Аналитическая бухгалтерия, консультации, юридические услуги, кадры

Сложные нестандартные налоговые и бухгалтерские операции, НДС, основные фонды, выплаты дивидендов и т.д. Обучение, консультации, разработка документов и схем работы, налоговое планирование, все что требует индивидуально вникать в бизнес Клиента.

Сложная аналитика, связанная с высокими рисками

Крупные обороты или операции, сложные операции, рискованные решения, сложный НДС и большие основные фонды.

Системы налогообложения в Украине можно сгруппировать следующим образом:

- Общая система налогообложения

- Упрощенная система налогообложения ООО

Общая система налогообложения ООО в Украине

Эта система требует кропотливого и достаточно сложного бухгалтерского и налогового учетов.

Виды налогов, которые подлежать оплате:

- Налог на прибыль. Является ключевым налогом для данной системы.

Базу налогообложения (сумму с которой необходимо уплачивать налог) составляет прибыль — то есть разница между всеми доходами и расходами.

Ставка налога предусмотрена ст. 136 НКУ и составляет 18 %.

Сроки оплаты налога зависят от суммы годовой выручки:

а) менее 20 млн. грн. — оплата происходит раз в год по данным годовой декларации;

б) больше 20 млн грн — оплата производится поквартально по данным декларации за квартал, полугодие, три квартала, год.

- Налог на дивиденды – составляет 5%.

- НДС – 20% (за исключением некоторых видов деятельности, где ставка может составлять 7% и 0%). Учет НДС осуществляется отдельно от остальных налогов и размер НДС не учитывается при их расчете.

Зарегистрироваться плательщиком НДС можно на добровольной основе. Но, кроме того, необходимо учесть, что ст. 181 НКУ предусматривает обязательную регистрацию плательщиком НДС, если исходя из результатов последних 12 месяцев, общая сумма от реализации товара, выполнения работ и предоставления услуг совокупно превысила 1 млн. грн. (за вычетом суммы оплаченного НДС).

Сумма НДС

Для того, чтобы рассчитать сумму НДС нужно из суммарного размера обязательств, указанных в налоговых накладных за отчетный период, вычесть имеющийся налоговый кредит.

Приведем пример, что позволит наглядно продемонстрировать ситуацию на практике:

ООО — плательщик НДС. В отчетном периоде оказало услуги 3-м клиентам на суммы 500 грн., 1000 грн. и 1200 грн (суммы указаны без НДС).

Расчеты производятся следующим образом:

Стоимость товара с НДС 20% = 2700 грн = 120% (100% стоимость товаров + 20% НДС)

Рассчитаем сумму НДС по пропорции:

- 2700 — 120

- НДС — 20

- 2700*20/120 = 2700/6 = 450 грн

Расчет НДС, подлежащего уплате 540 (обязательства ООО) — 450 (налоговый кредит) = 90 грн.

Если размер кредита превышает размер обязательств, то у плательщика появляется право на возмещение с бюджета в порядке ст. 200 НКУ.

- Единый соц. взнос — ставка зависит от категории работников, основная ставка — 22% от начисленной зарплаты.

Например, в ООО начисленная ЗП составляет 5000 грн. Расчет ЕСВ: 5000 х 22% = 1100 грн.

Некоторые исключения, с которыми компании встречаются чаще всего:

- ставка ЕСВ с зарплаты лиц с инвалидностью — 8,41%

- максимальная величина базы начисления единого взноса с каждого работника — 15 размеров минимальной заработной платы, установленной законом, на которую начисляется единый взнос (в 2019 году — 62595 грн).

- Налог на доходы физических лиц (НДФЛ) — налог на начисленную ЗП и подобные платежи. Ставка — 18%

- Военный сбор (ВЗ) — временный сбор на доходы, подпадает налогообложению НДФЛ. Ставка ВЗ — 1,5%.

- Экологический налог — для некоторых видов деятельности.

- А также другие налоги в зависимости от вида деятельности предприятия.

Упрощенная система налогообложения ООО

В данной системе основным является единый налог, начисляемый по фиксированной ставке, размер которой зависит от группы налогоплательщика. На данный момент существует 4 группы, из которых предприниматели могут применять 1, 2, 3, а ООО предназначены только 3 группу. Поскольку в 4 группу попадают только бывшие плательщики фиксированного сельхозналога.

С подробной информацией по единому налогу вы можете ознакомиться в указанной ниже таблице.

Сравнительная таблица способов налогообложения ООО в Украине

Общая система

Единый налог 3 группа

Упрощенное налогообложение ООО не применяется при таких видах деятельности:

- организация, проведение азартных игр

- обмен валюты

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи ГСМ в емкостях до 20 литров)

- добыча, производство, реализация драгоценных металлов и драгоценных камней, в том числе органогенного образования

- добыча, реализация полезных ископаемых

- финансовое посредничество, кроме деятельности в сфере страхования, которая осуществляется страховыми агентами, сюрвейерами, аварийными комиссарами и аджастерами

- деятельность по управлению предприятиями

- предоставление услуг почты и связи

- продажа предметов искусства и антиквариата, организация торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата

- организация, проведение гастрольных мероприятий

Ограничения на применение упрощенной системы налогообложения предприятий распространяются на такие компании:

- предприятия-нерезиденты

- страховые (перестраховые) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения

- регистраторы ценных бумаг

- предприятия, в уставном капитале которых совокупность долей принадлежащих юрлицам- неплательщикам единого налога, равняется или превышает 25 процентов

- представительства, филиалы, отделения и другие обособленные подразделения предприятия неплательщика единого налога

Общая система бухучета

- налог на прибыль

- 1ДФ (НДФЛ, ВС)

- НДС (для зарегистрированных)

- ЕСВ

- единый налог

- 1ДФ (НДФЛ, ВС)

— налог на прибыль

— НДС

— ЕСВ

— удержания с зарплат

+ прочие налоги— единый налог

— ЕСВ

— удержания с зарплат— единый налог

— ЕСВ

— удержания с зарплат1. Обязательно при превышении выручки 1 млн. грн. за прошедший год.

2. Добровольный порядок регистрации

невозможно обязательно Применение ООО кассовых аппаратов обязательно, кроме осуществления торговли собственной продукцией (кроме общественного и питания).

С 2017 года применение также обязательно в случае продажи за наличный расчет сложной бытовой техники, которая подлежит гарантийному ремонту по перечню КМУ.

При торговле исключительно по безналичному расчету — иметь кассовый аппарат не нужно.

Общая система налогообложения для ООО в Украине: советы бухгалтера

Йокогава Электрик Украина Лтд. может порекомендовать Владимира Гурлова и его команду как надежного юридического партнера в Украине для иностранного бизнеса.

Партнер, Лысенко Д.Ю., Василь Кисиль и партнеры

. выражаем Вам своё уважение и благодарность за плодотворное сотрудничество.

. работа в совместных проектах дала возможность убедиться в вашем высоком профессиональном уровнеГенеральный директор Логвиненко И. В., ООО «Авиакомпания БРАВО»

Общество с ограниченной ответственностью «Авиакомпания Браво» выражает благодарность за сотрудничество Юридической компании «Правовая помощь» за качественное и оперативное предоставление юридических услуг.

Генеральный директор Сташкевич И.Е., ООО «ТОРГОВАЯ ФИРМА» РУДЬ»

Хотим отметить, что в лице компании «Правовая помощь» мы нашли надежного партнера по юридическому обслуживанию

Руководитель Л.И. Червонюк, ООО «Виталюкс»

Компания Виталюкс высоко ценит результаты сотрудничества с ЮК «Правовая помощь», и, основываясь на собственном опыте, готова рекомендовать ее заинтересованным лицам.

Президент АСБУ Тедеев Э.С., Асоциация спортивной борьбы Украины

Ассоциация спортивной борьбы Украины искренне благодарит коллектив юридической компании «Правовая помощь» за взаимовыгодное сотрудничество

G. Zeynep Kucuk, SANOVEL ILAC SAN. ve TIC. A.S.

Помогли с ликвидацией иностранного представительства в УкраинеГлавный офтальмолог Украины, Оксана Витовская, Общественный союз «Всеукраинский альянс офтальмологов»

. выражаем искреннюю благодарность коллективу юридической компании «Правовая помощь» и лично В. Гурлову за профессионализм и целеустремленность в работе.

Общая система налогообложения — это основная система, которая предусмотрена Налоговым Кодексом Украины (НКУ). Мы имеем большой опыт в предоставлении бухгалтерского и юридического обслуживания крупного и среднего бизнеса. Поэтому с егодня мы поговорим про базовые вещи, которые Вам, как предпринимателю, нужно знать про общую систему налогообложения, а также дадим несколько советов тем, кто на ней находится.

Какими нормами регулируется общая система налогообложения?

Становясь на учет в налоговую, предприятие или предприниматель автоматически является плательщиком налогов на общих основаниях. Однако сразу же можно подать заявление для перехода на упрощенную систему налогообложения.

Есть ряд требований, согласно которых предприятия не могут выбрать иную систему налогообложения, кроме общей системы:

- некоторые виды деятельности (такие как: азартные игры, лотереи, работа с подакцизными товарами, нерезиденты и другие). Их перечень четко обозначен законодательством;

- годовой доход предприятия более чем 7 миллионов в год;

- плательщики с налоговым долгом, как с финансовым, так и с документальным;

- юридические лица или предприятия нерезиденты.

В НКУ определено, что расчет налогов базируется на данных бухгалтерского учета. В свою очередь, бухгалтерский учет регулируется на Положениями (стандартами) бухгалтерского учета (ПсБУ). Получается, два основных документа в бухгалтерском и налоговом учете предприятий на общей системе налогообложения в Украине — это Налоговый кодекс и ПсБУ.

ПсБУ регулирует порядок определения доход и расходов предприятии, порядок ведения документооборота и формы документов.

Как рассчитать налоги на общей системе налогообложения в Украине?

Для правильного расчета налогов на общей системе налогообложения, очень важно правильно определить состав доходов и грамотно определить расходы. Расходы могут быть:

- переменные (такие которые непосредственно входят в цену товара – сырье, доставка и другие);

- постоянные (аренда, амортизация и много других).

И вот тут и таится главная задача бухгалтера-профессионала — правильно определить расходы.

На общей системе налогообложения ООО платит налоги, например НДС и налог на прибыль. Есть и другие налоги и сборы, которые применяются при определенных условиях:

- ЕСВ – на заработную плату сотрудников;

- налог на землю;

- акцизный сбор;

- за использование полезных ресурсов;

- загрязнение и другие – при определенных условиях.

Налог на добавленную стоимость (НДС) составляет 20% от базы налогообложения, которая определяется V разделом НКУ и корректируется на «полученный» НДС от других плательщиков данного налога.

Налог на прибыль предприятий регулируется III разделом НКУ и составляет 18% от расчетной прибыли, согласно ПсБУ.

Важно! ФЛП также может быть на общей системе налогообложения и уплачивать налог на доходы физических лиц. Расчет такого налога будет регулироваться IV разделом.

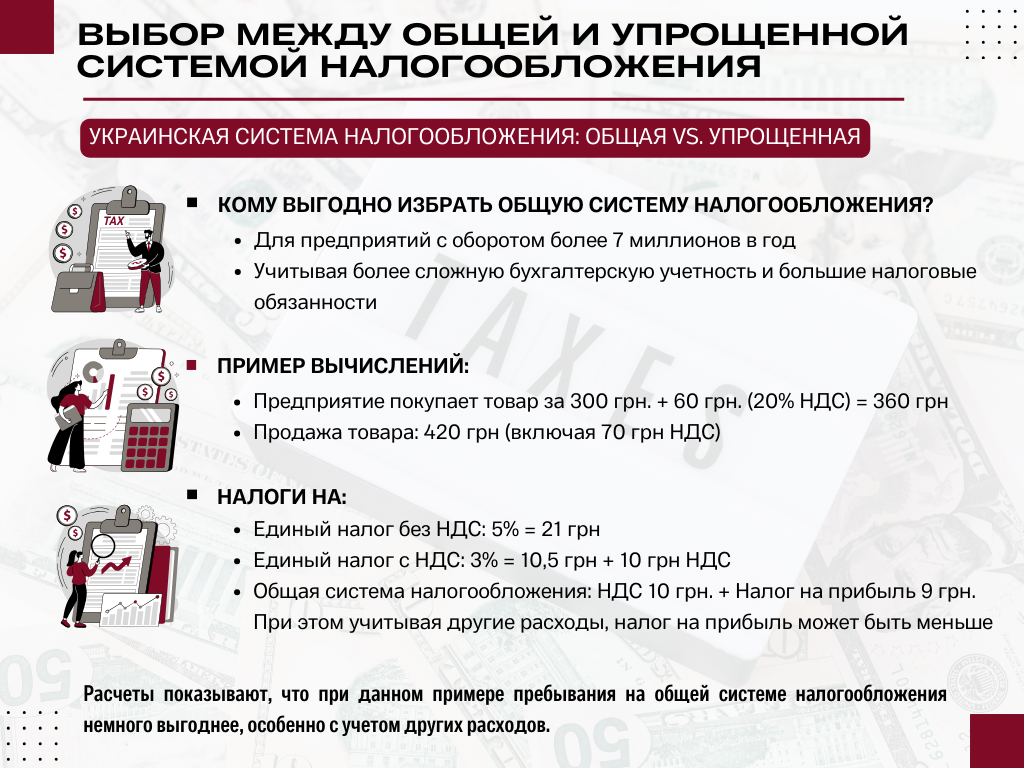

Кому выгодно выбрать общую систему налогообложения?

В Украине кроме общей системы существует еще и упрощенная система. Как же выбрать систему налогообложения предприятия? Если оборот предприятия менее 7 миллионов в год, то можно использовать и упрощенное налогообложение, но нужно ли это?

Предприятие покупает товар по цене 300 гривен за единицу + 60грн (20% НДС), общая цена 360 грн. Продает данный товар по 420 грн в т.ч. НДС 70грн (350+70). При таких цифрах формируются следующие налоги:

- на едином налоге без НДС – единый налог 5% — 21 грн;

- на едином налоге с НДС – единый налог 3% — 10,5 грн и 10 грн НДС;

- на общей системе налогообложения — 10грн НДС и 9 грн налог на прибыль. Кроме того, налог на прибыль уменьшается на другие затраты согласно ПсБУ, и может быть меньше.

Как видим, находиться на общей системе налогообложения при данных цифрах немного выгоднее, и это без учета постоянных расходов, которые также уменьшают налог на прибыль.

А вот если предприятие оказывает услуги, то в большинстве случаев, больше подойдет упрощенная система.

Конечно, чтобы разобраться во всех принципах бухгалтерского и налогового учета одной статьи будет недостаточно.

Наша компания может обеспечить Вам:

- квалифицированное ведение бухгалтерского учета, включая начисление ЗП, социальных взносов, налогов и т.д.;

- ведение и хранение кадровой документации;

- юридическое сопровождение хозяйственной деятельности (предоставление консультаций, анализ и составление договоров, представление интересов перед государственными органами и т.д.).

Мы предлагаем Вам комфорт и сотрудничество с одним партнером вместо нескольких. К тому же, на начальных этапах развития бизнеса иметь штат бухгалтеров или отдел кадров может быть невыгодно, тогда как мы предоставим все эти услуги в комплексе, добавив юридическую экспертизу.

Стоимость услуг бухгалтерского обслуживания бизнеса с обязательным контролем юриста вы можете узнать здесь. Мы также предлагаем налоговое консультирование по вопросам избежания двойного налогообложения, оптимизации налогообложения в Украине и другим вопросам для бизнеса. Подробнее тут.

Если у Вас есть вопросы относительно выбора системы налогообложения для Вашего бизнеса или организации бухгалтерского учета предприятия — звоните нам.