Как посчитать PnL (P&L) проекта

Когда кто-то видит отчёт о том, что крупная и давно действующая компания отчиталась об отрицательной прибыли за прошедший год, то возникает логичное предположение, что организация убыточна и фактически в одном шаге от банкротства. Но если копнуть глубже и посмотреть новостные сводки, становится ясно, что компания растёт, и растёт весьма неплохими темпами.

Возникает когнитивный диссонанс. Всё дело в том, что чистая прибыль компании – это не самый важный показатель, особенно на этапе роста или становления. Работа в минус – это норма. В проектах, особенно новых, отрицательный баланс тоже может быть, и это тоже будет нормально.

Ниже расскажем о том, как посчитать прибыль и убытки, а также как читать и на что обращать внимание в PnL (P&L) отчётах.

Что такое PnL проекта

PnL (P&L), от англ. Profits and Losts – это метрика, показывающая числовые значения реальной прибыли и убытков компании/проекта. Простыми словами – это показатель того, сколько компания заработала и потратила, привязанный к конкретному периоду (месяцу, кварталу, году и т.п.).

PnL-отчёт показывает только конкретное число без контекста. Число может быть положительным или отрицательным.Но чтобы понять метрику правильно, нужно правильно её считать, с учетом всех неочевидных на первый взгляд нюансов.

Основная проблема метрики P&L в том, что она не раскладывает расходы на инвестиционные и операционные.

И именно поэтому отслеживать P&L нужно не разово (за какой-то один период), а в динамике – сразу за большое количество отчётных периодов/срезов.

Как правильно посчитать PnL проекта

Принцип расчёта P&L-показателя максимально простой:

- Суммируются все значения прибыли проекта за определённый период.

- Суммируются все значения расходов за тот же период.

- Из суммы доходов вычитаются расходы.

Получившееся число будет характеризовать связь (динамику изменения) между балансом на начало отчётного периода и на момент его окончания.

- Прямые доходы игрового проекта формируются, исходя из продажи подписок и внутренних апгрейдов (через пакеты внутренней валюты). Итог суммы доходов за отчётный месяц составил 3000 $.

- Косвенные доходы формируются от показа рекламных объявлений партнёров. За тот же период заработок на рекламе составил 1000 $.

- Итоговый доход по всем категориям составил 4000 $.

- Часть расходов формируется из постоянных издержек: аренда хостинга и сети доставки контента (CDN), работа системы резервного копирования, техническое сопровождение и поддержка на аутсорсе, оплата подписок CRM и других IT-систем (в том числе BPM-системы, корпоративной почты, системы автоматизации документооборота, тикет-системы и т.п.), фонд оплаты труда своей команды (в постоянном штате) и т.п. Общая сумма таких расходов за месяц составила 2200 $.

- Часть расходов была вне плана – это привлечение экспертов для тонкой настройки балансировки нагрузки, пришлось купить лицензионное ПО для дизайнеров на новое рабочее место и нанять юристов для проработки текста пользовательского соглашения – итого 500 $.

- Часть расходов относится к капитальным, так как именно в этом месяце вы расплатились за переданный вам на обслуживание код от команды сторонних разработчиков. Итоговые расходы на эту категорию – 12500 $.

- Итоговая сумма расходов за тот же месяц составила 15200 $.

- Отнимаем из доходов расходы (4000–15200).

- Показатель P&L составил -11200 $ (значение получилось отрицательным)

Такой сильный кассовый разрыв намекает на то, что проект получился якобы убыточным.

Но если убрать из расчёта капитальные расходы (в данном случае на оплату труда сторонней команды, которая фактически написала код вашей игры), то получается более интересная картина:

То есть вы в плюсе на 1300 $. Из этих денег, например, можно гасить кредит, взятый на покупку той же игры, но в этом случае капитальные расходы уже будут рассматриваться скорее как операционные расходы. А можно положить их себе в карман как чистую прибыль.

Чтобы лучше понять это противоречие, нужно пояснить, что такое операционные и капитальные расходы.

Операционные расходы – это все те расходы и траты, которые необходимы для обслуживания текущей деятельности компании/проекта. Например, это выплата заработной платы своей команде, аренда офиса, в котором вы работаете, оплата подписок на профильный софт, который задействован в работе, оплата работы и услуг поставщиков (хостинги, CRM, CDN и т.п.). То есть это всё то, без чего ваше предприятие не может нормально функционировать.

Капитальные (или инвестиционные) расходы – это всё то, что оплачивается однократно с расчётом на долгое использование. Например, это может быть не аренда, а покупка офиса, покупка оборудования для рабочих мест, покупка сервера (вместо его аренды), вложения на запуск нового проекта (действующего параллельно с текущим) и т.п.

Капитальные вложения обычно заметно выигрывают по сравнению с регулярными оплатами тех же продуктов или услуг, если рассматривать их не в краткосрочной, а в долгосрочной перспективе.

Например, аренда офиса будет требовать от вас примерно 80 000 руб. каждый месяц. Покупка офисного помещения со всей инфраструктурой может обойтись примерно в 3 500 000 руб. Тогда уже через 3,5-4 года аренда офиса полностью окупится и не будет вам стоить ничего, кроме оплаты коммуникаций.

Но тут нужно отдавать себе отчёт, что проект может не просуществовать так долго, поэтому вложение может просто не окупиться.

И именно здесь возникает такое понятие, как амортизация.

Амортизация в бизнесе – это процесс переноса капитальных вложений (вложений в основные средства компании/проекта) на стоимость продукции. Иными словами, это превращение капитальных расходов в операционные, с учётом сроков технического и морального износа тем самых средств.

Показатель EBITDA

Исходя из вышесказанного, логично считать не чистую разницу между прибылью и полным выражением убытков, а между прибылью, операционными расходами и амортизацией. Вот тогда показатель будет более-менее внятно характеризовать прибыльность и состояние бизнеса.

Правда, метрика будет называться уже не PnL, а EBITDA.

Она характеризует операционную прибыль, то есть те свободные средства, которыми может распоряжаться владелец проекта каждый отчётный месяц.

Но и при использовании EBITDA есть нюансы. Например, эта метрика обычно не учитывает оплату кредитов и налоговые отчисления.

Только когда вы уберёте из итога налоги и кредиты, можно увидеть чистую операционную прибыль проекта.

И вот этот показатель будет явно характеризовать здоровье и убыточность/безубыточность проекта.

Если на выходе вы получаете отрицательное значение, то проект убыточен. Если близкое к нулю – проект работает в ноль. Если плюс – проект окупается.

Вместо выводов

Непосредственно показатель PnL малоинформативен. Он может быть полезен только для быстрого отслеживания разницы доходов и расходов проекта в динамике: насколько увеличилось или уменьшилось отклонение по итогам отчётного периода.

P&L-метрика не учитывает амортизацию, поэтому никак не характеризует убыточность или безубыточность проекта. Чтобы исправить ситуацию, лучше использовать показатель EBITDA.

Что такое P&L. Объясняем простыми словами

P&L (Profit and loss statement), или PNL, — отчёт, показывающий прибыль и убытки компании за определённый период.

Принцип построения отчёта очень простой: берутся все доходы за период, от них отнимаются расходы. На основе полученных данных можно понять, сработала ли компания в убыток или получила доход.

P&L-отчёт выступает связующим звеном между балансом на начало периода и на конец периода, так как показывает динамику изменения ситуации.

_Например, выручка летней шашлычной за месяц составила 300 000 рублей, из них 230 000 рублей принесла непосредственно продажа шашлыка, ещё 50 000 рублей было получено за счёт торговли напитками и 20 000 выручили на продаже полуфабрикатов. При этом расходы за период составили 230 000 рублей, из них порядка 120 000 ушло на закупку мяса, ещё 70 000 было потрачено на уголь, 30 000 — на работу повара и 10 000 — на аренду точки. _

Ниже представим самый простой вариант того, как считается прибыль в P&L-отчёте:

Как мы видим, наша шашлычная не заработала чистые 70 000 рублей, хотя казалось, что она вышла в плюс и принесла хорошую прибыль. Именно для этого и нужны отчёты P&L, чтобы понять, на каком этапе начинается серьёзная потеря средств и как можно вывести компанию в плюс.

Пример употребления на «Секрете»:

«Предположим, вы заинтересовали инвестора, он провёл свою оценку рынка, и она его устроила. Следующий этап — сверка цифр. Инвестор просит у вас стандартный P&L-отчёт, балансы, когортный анализ и т. д. Практика показывает, что даже у крупных стартапов с хорошей выручкой таких отчётов нет, ими располагают максимум 2% компаний».

(Генеральный директор онлайн-школы английского языка Skyeng Георгий Соловьёв — о том, как очаровать инвестора.)

Нюансы

В отчёт не вносят показатели, которые не могут быть надёжно измерены, но влияют на доходы (например, лояльность клиентов или узнаваемость бренда). Некоторые цифры могут зависеть от используемых методов подсчёта (например, расходы на амортизацию зависят от предполагаемого срока использования оборудования).

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках показывает, сколько зарабатывает бизнес и зарабатывает ли вообще.

Отчет находится в разделе Отчеты > Отчет о прибылях и убытках (P&L):

Зачем нужен отчет P&L

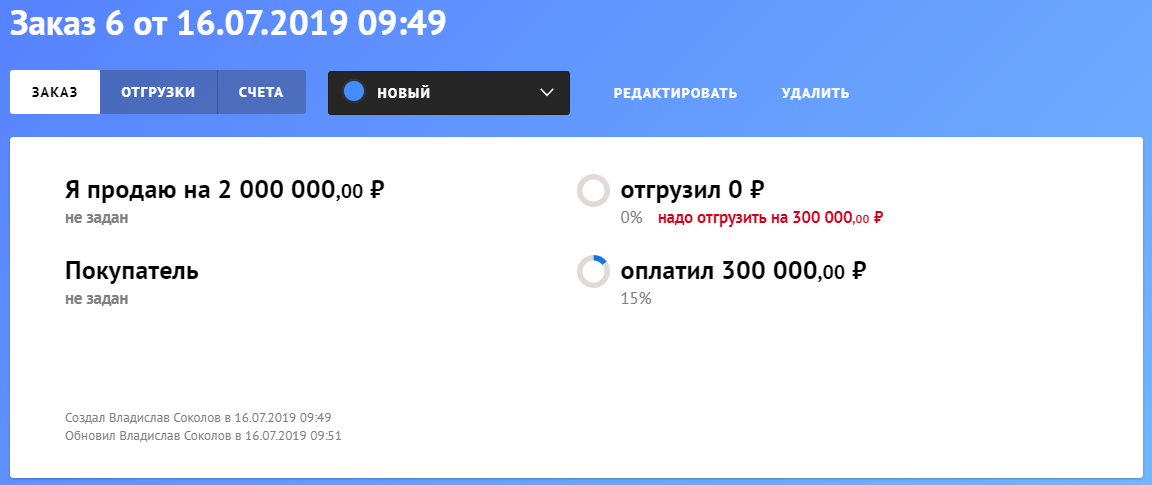

Покажем на примере. Компания «Ивент Продакшн» занимается ремонтом коммерческих объектов. В компанию поступил заказ на ремонт магазина «У дома» на 2 000 000 рублей. В апреле компании заключили договор на выполнение работы в течение двух месяцев. По договору магазин вносит предоплату в 300 000 рублей, а оставшуюся часть — через 20 дней после приемки объекта.

Компания создает заказ, магазин вносит предоплату 300 000 рублей. В этот момент у компании возникли обязательства выполнить услугу на эту сумму.

Когда закончится ремонт, обязательства «Ивент Продакшн» исчезнут. Магазин «У дома» примет ремонт и подпишет акты — у него возникнут обязательства оплатить остаток. «Ивент продакшн» создает отгрузку, а в отчете появляется прибыль. Подробнее про обязательства читайте в отдельной статье.

Доходы, аренда офиса, налоги, логистика, ФОТ, закупка расходных материалов и прочие расходы — это все операционная деятельность. В расходах и доходах с отсроченными платежами, обязательствами, сроками исполнения обязательств можно запутаться и не понять где компания зарабатывает, а где теряет. Для этого и нужен отчет P&L, чтобы видеть прибыль и убытки.

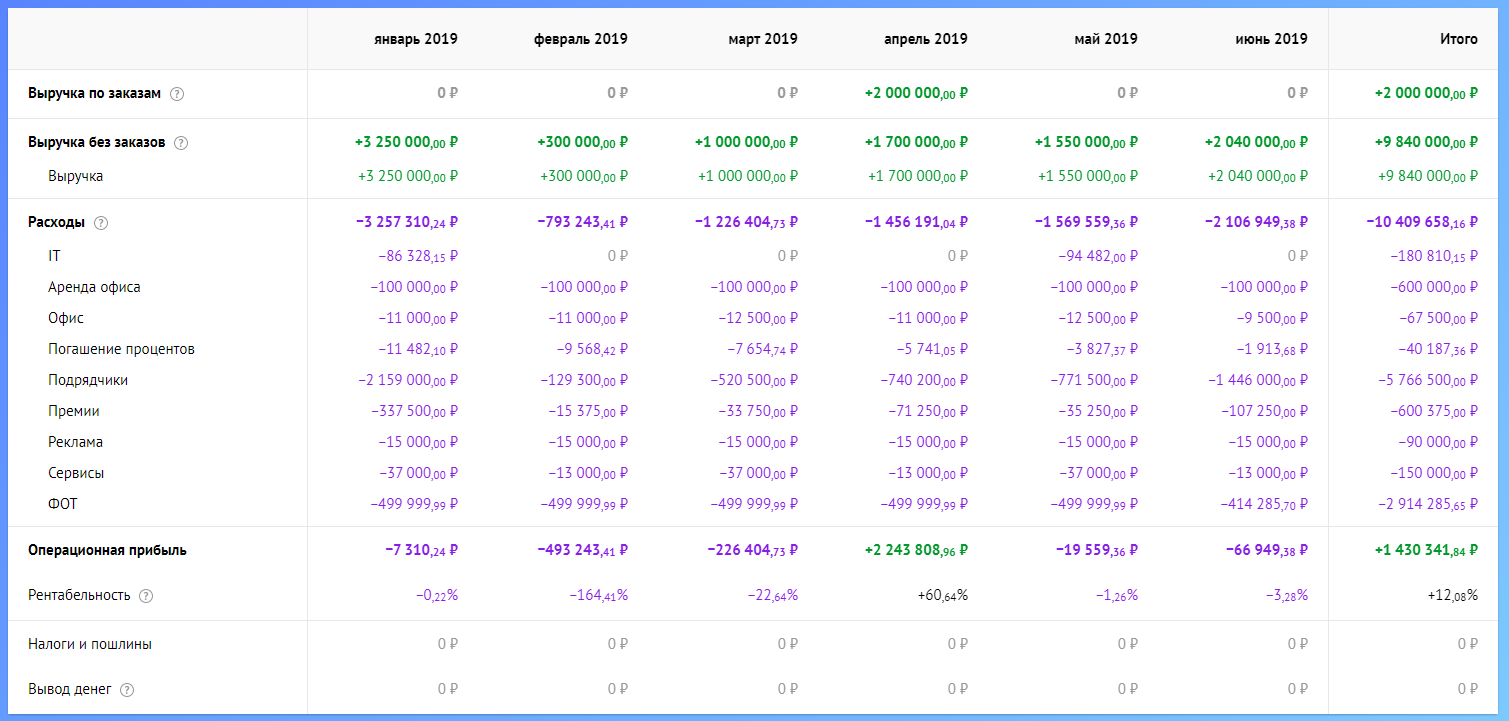

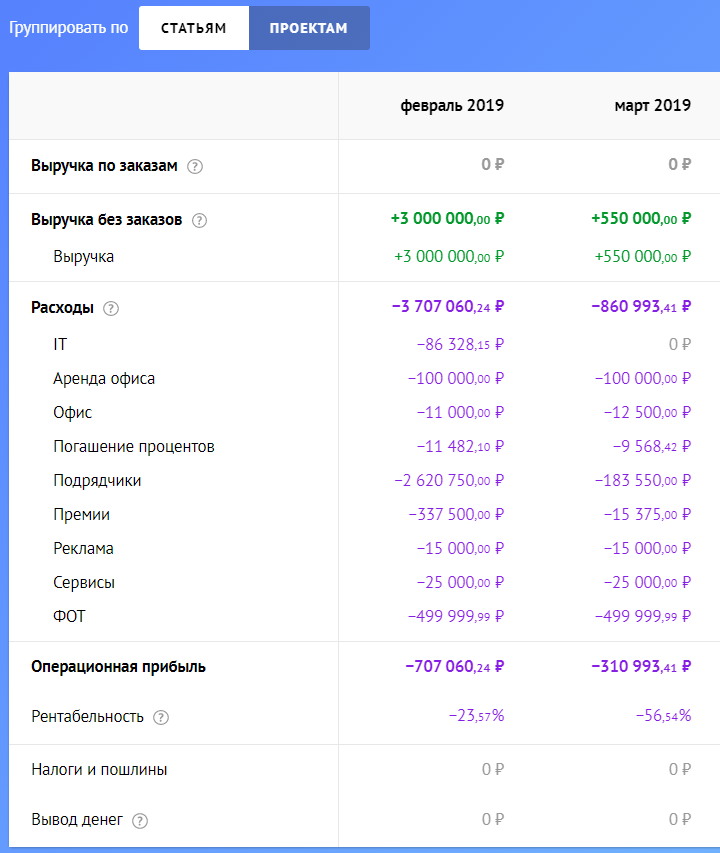

Из чего состоит отчет P&L

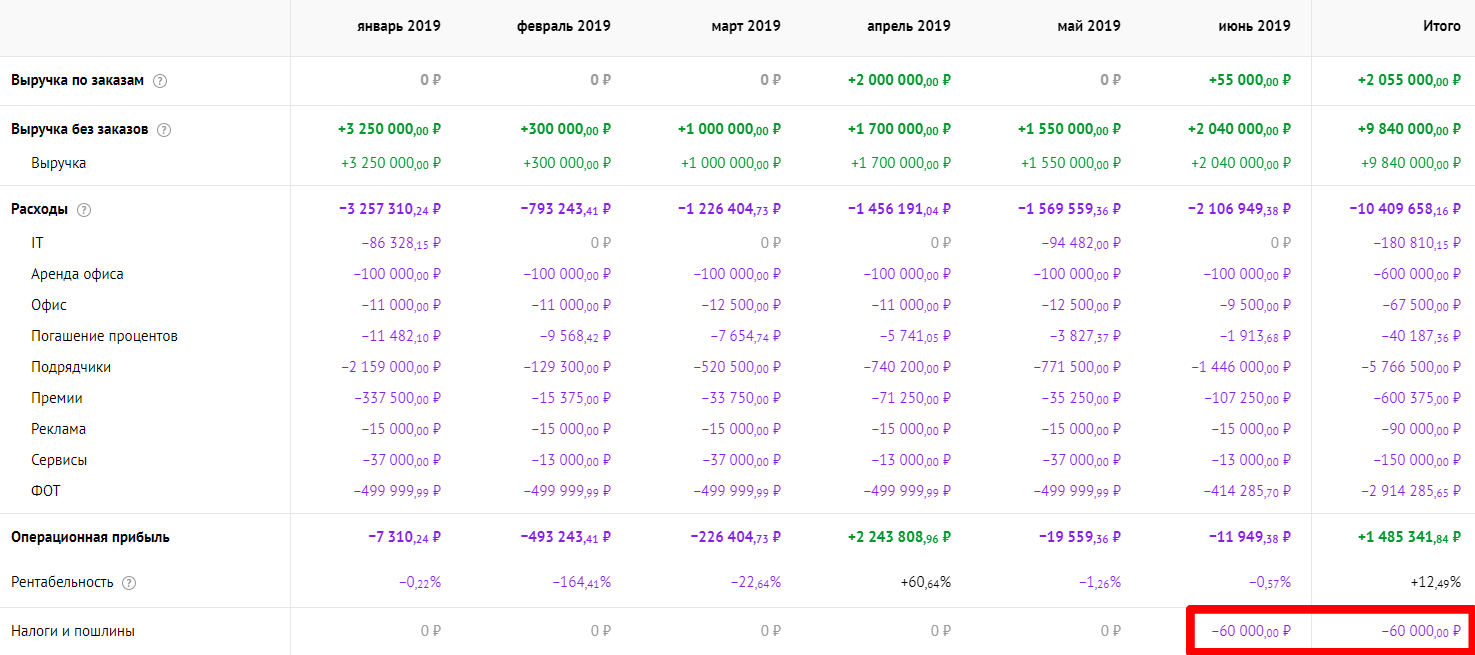

Отчет P&L состоит из нескольких частей: выручка, расходы, операционная прибыль, рентабельность. Налоги и вывод денег также показаны, но они не влияют на показатель операционной прибыли. Операционная прибыль — главное, на что нужно смотреть в отчете P&L.

Выручка по заказам

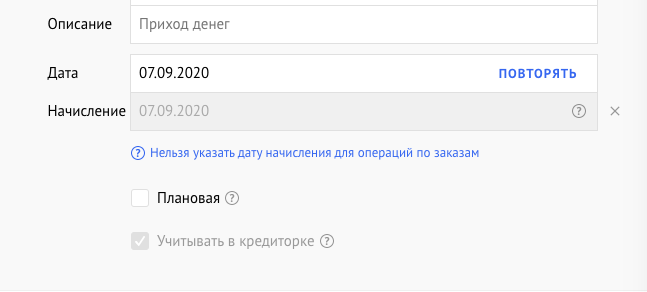

Строится на основе отгрузок в заказах. Когда мы отгрузили клиенту товар/услугу возникает выручка. Даже если деньги пришли раньше или позже, выручка все равно считается на момент отгрузки.

Поэтому дата начисления у операции, привязанной к заказу — недоступна для редактирования.

Строится по операциям прихода в операционной деятельности. Дата начисления у таких операций отвечает за то, в какой месяц отчета P&L попадет эта выручка.

Расходы по заказам

Операционные расходы, привязанные к заказам.

Остальные операционные расходы, не привязанные к заказам. Делятся по статьям: офис, аренда, зарплаты.

Разница между выручкой и расходами. На операционную прибыль не влияют налоги и вывод денег.

Отношение прибыли к выручке в процентах.

Строка, в которой показываются все деньги, что ушли на налоги или пошлины.

Дата начисления регулирует в какой месяц попадает операция уплаты налога. Налоги не влияют на операционную прибыль.

Прибыль за вычетом налогов и амортизации.

Чистая прибыль, которую вывели из бизнеса, например, дивиденды. Также как с налогами и зарплатами, дата начисления определяет в какой месяц отчета P&L попадает операция вывода денег.

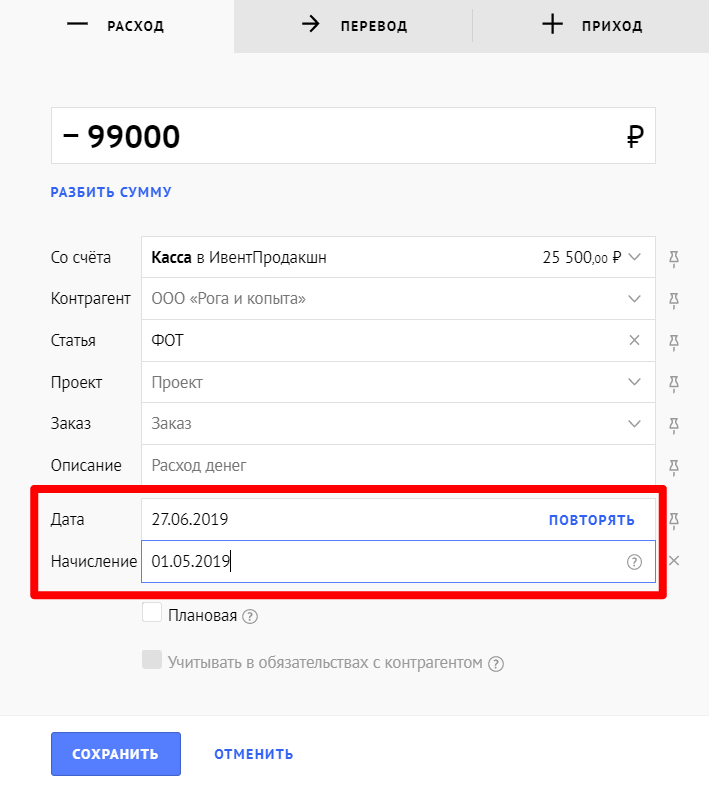

Отчет строится по дате начисления

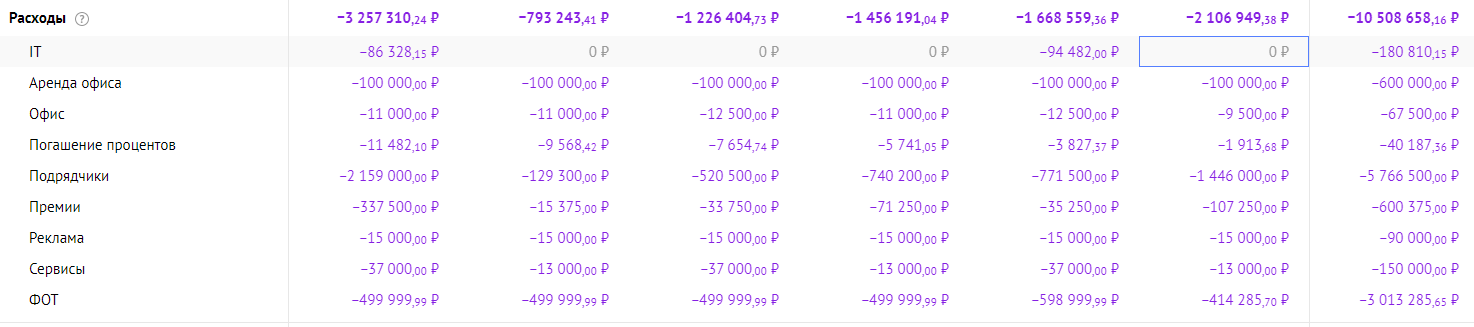

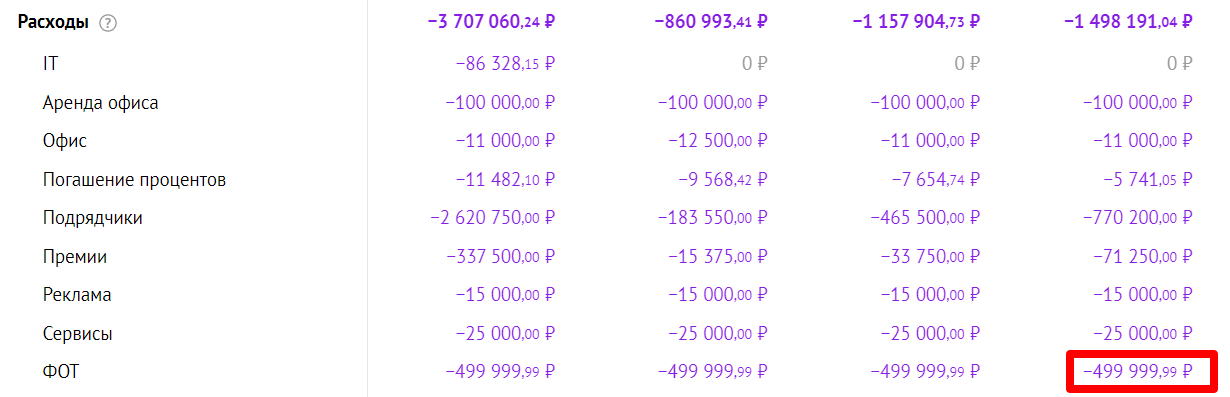

Например, зарплата за апрель выплачивается в мае, но в операционных расходах считается за апрель. За это отвечает дата начисления в операциях:

В отчете P&L эта сумма будет отображаться в расходах за май:

Исключение: операции, привязанные к заказу. Поскольку выручка по заказам строится на основе отгрузок, у операций, привязанным к заказам, дата начисления недоступна для редактирования.

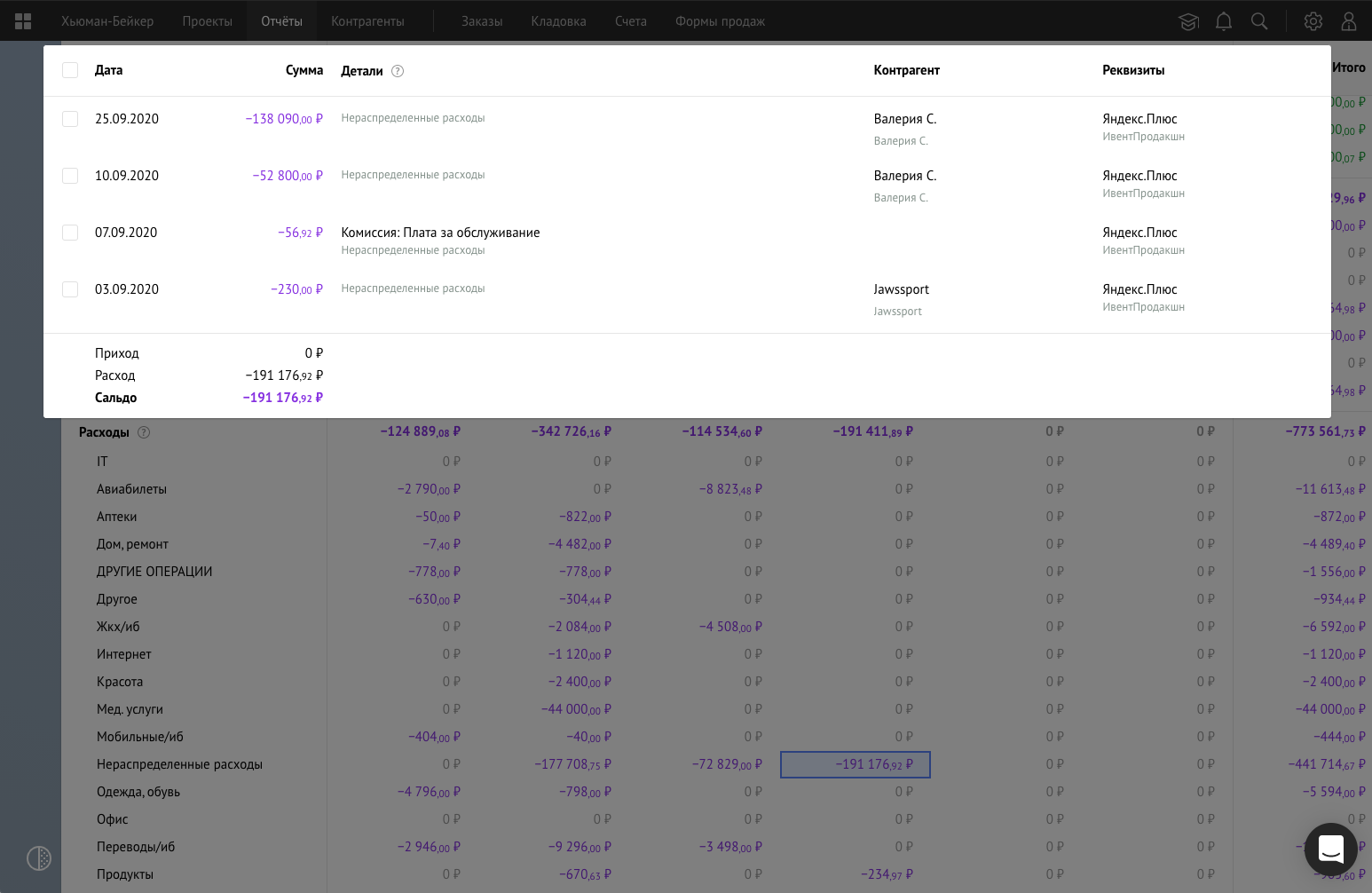

Детализация сумм отчета

Чтобы посмотреть из чего сложилась определенная сумма отчета, нажмите на ячейку с этой суммой — появится всплывающее окно с детализацией:

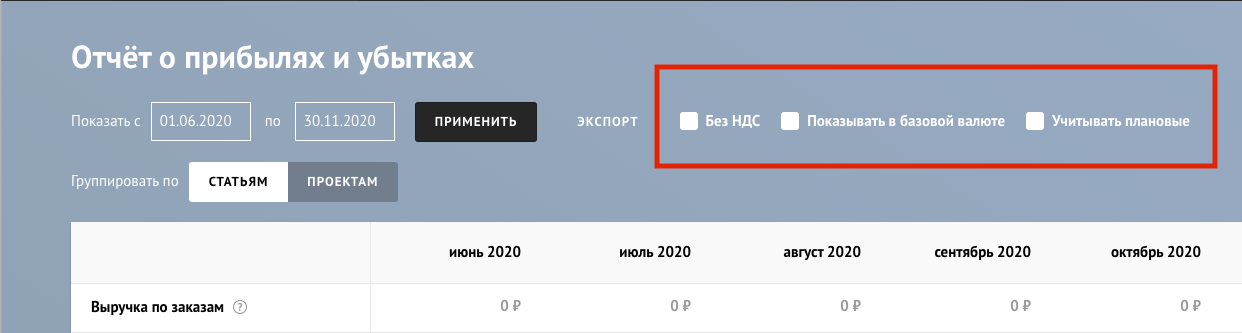

Параметры отчета

- Без НДС — не показывать в отчёте налог НДС.

- Показывать в базовой валюте — показывать все суммы в базовой валюте бизнеса по текущему курсу.

- Учитывать плановые — учитывать плановые операции. Плановые будут суммироваться с остальными операциями в отчете.

Группировка по статьям и по проектам

Расходы и выручку можно сортировать по статьям и по проектам.

По статьям — все расходы и выручка показываются суммарно по месяцам.

По проектам — расходы и выручка группируются по проектам.

Что такое P&L и зачем он нужен в бизнесе: решения «для чайников»

Бизнес-аналитика

Автор Надежда Лёвкина На чтение 6 мин. Просмотров 22.1k. Опубликовано 18.06.2021

P&L — это отчет о доходах и расходах компании за определенный период времени.

Мы привыкли считать, что бизнес – это что-то сложное, для дядь и теть. В нем много непонятных слов и терминов, которые мы с вами обязательно разберем, чтобы говорить о бизнесе просто, увлекательно и интересно. На повестке дня: разобраться, что такое P&L, как это может помочь на практике тем предпринимателям, которые хотят знать, какая у них прибыль, и управлять ею полностью.

В этом справедливом желании поможет достаточно простой (если разобраться) инструмент ОПиУ (еще одна аббревиатура, только в отечественном исполнении). Он помогает принимать правильные управленческие решения:

- Наблюдать вектор движения и развития.

- Формировать корректную стратегию развития.

- Избегать ошибок из-за незнания.

Отчеты такого типа нужны руководству, учредителям, инвесторам, они могут быть запрошены банками и контрагентами.

Отчет о прибыли и убытках: что это такое?

Как расшифровываются аббревиатуры:

- P&L (в произношении «пи энд эль»). Аббревиатура произошла от английского выражения «Profit and Loss» (в переводе «прибыль и убытки»).

- Еще со времен СССР активно применялся «наш» аналог, ОПиУ – отчет о прибыли и убытках.

Это идентичные понятия, которые обозначают отчет для определения прибыльности бизнесов и проектов. С его помощью можно посмотреть по итогам заданного периода (неделя, месяц, год), насколько высока прибыльность – все сведения как «на ладони»:

- Доходы.

- Расходы.

- Расчет прибыли.

Такие отчеты активно используются в качестве прогнозирования и расчета потенциальной прибыльности. Главное, что нужно запомнить:

- Это универсальный инструмент для любого бизнеса (если вы планируете зарабатывать, вам подходит). Масштабы не имеют значения – отчеты будут практически применимы и в малом, и в среднем, и даже в крупном бизнесе.

- Вы можете упрощать или усложнять отчетность, добавлять детализацию, ориентируясь на свои запросы. Дополнительно можно рассчитывать целый комплекс показателей: рентабельность производства, маржинальность, точку безубыточности (как всего бизнеса, так и каких-то отдельных его направлений).

- Освоив такой инструмент, вы сможете управлять прибылью.

Этот документ призван отображать только текущие операции, которые приводят к получению прибыли или, наоборот, к убыткам. Чаще всего это обычная таблица Excel, которая прекрасно справится с задачей.

Это интересно! У P&L есть другие варианты названий: P’n’L, Income statement; Income and expense statement, ТЭО (технико-экономическое обоснование в советской практике).

«Анатомия» отчета: из чего он состоит

Мы уже указали на то, что в зависимости от рода деятельности, масштабов бизнеса, отчет P&L будет состоять из нескольких частей (у вас они могут быть дополнены, исключены по вашему желанию и запросу):

- Выручка (по заказам, по другим направлениям).

- Расходы.

- Амортизация.

- Рентабельность.

- Операционная прибыль (!) и другие пункты.

Могут быть включены налоги, финансовые операции по выводу средств, но они не могут влиять на главный показатель – операционную прибыль. Это разница между полученной выручкой и текущими расходами за обозначенный для отчетности период. В интернете много сложных статей, написанных профессиональным языком, которые не могут дать простого и логичного представления об основах составления отчета о прибыли и убытках, поэтому мы объясняем все «на пальцах». Вы можете добавить его в свою деятельность уже сейчас (даже если, грубо говоря, продаете в месяц 3 ведра картофеля и 1 пучок сельдерея).

Расскажи нам, P&L, о прибыли

Если вы будете верно использовать данный инструмент, отчетность покажет вам реальную картину по всем видам прибыли. Если говорить о малом бизнесе (и по большей части о среднем, но с потенциалом расширения), то основных видов прибыли 3:

- Валовая. Это разница между полученной выручкой и себестоимостью реализации. Приведем наглядный пример: вы продаете спортивный костюм за 4 000 рублей, а купили его на Aliexpress за 1 000. Валовая прибыль составит 3 000.

- Уже известный нам пункт с операционной прибылью, который мы не случайно назвали самым главным. Именно операционная прибыль способна показывать, насколько эффективны бизнес-процессы. Такая прибыль рассчитывается по следующей формуле: из выручки вычитается себестоимость реализации и расходы (управленческо-административные). Рассмотрим все на примере тех же спортивных костюмов. Вы купили костюм за 1 000 рублей, продаете за 4 000. Параллельно с этим вы потратили 1000 рублей на рекламу и 300 рублей на оплату доставки. Осталось 1700 рублей. Это и есть операционная прибыль, на основе которой можно высчитывать рентабельность.

- Чистая прибыль. Этот пункт будет актуален для вас, если вы платите налоги, выплачиваете кредиты и занимаетесь составлением официальных бухгалтерских отчетов, а не создаете «таблички» для себя. Из операционной прибыли вычитаются все эти показатели, а результат – это и есть чистая прибыль.

Конечно, эти объяснения «для чайников», но именно этим они и ценны, так как позволяют без особых навыков и знаний внедрять новые инструменты и повышать рентабельность бизнеса, понимая, что в нем происходит.

Пример составления простейшего отчета

Предлагаем пример P&L на основе тех самых спортивных костюмов, чтобы собрать, наконец, из разных элементов полную головоломку. Представим, что вы пока еще не зарегистрировались в качестве ИП, ООО, а просто продаете через социальную сеть Instagram спортивные костюмы (мы это, конечно, не одобряем и рекомендуем скорейшим образом отдать государству часть своей прибыли☺).

Вы хотите развиваться дальше, видеть, как движется прогресс, улучшить ситуацию, поэтому составляете свой отчет за, допустим, месяц:

| Закуплено костюмов (сумма) | 25 костюмов по 1 000 рублей – итого 25 000 рублей. |

| Продано костюмов | 15 костюмов по 4 000 рублей – итого 60 000 рублей. |

| Затраты на рекламу в Instagram | 5 000 рублей. |

| Оплата деятельности менеджера группы |

3 000 рублей. |

| Затраты на доставку | 300 рублей х 15 – итого 4 500 рублей. |

| Операционная прибыль | 60 000 – 25 000 – 5 000 – 3 000 – 4 500 = 22 500 рублей. |

Эта сумма – 22 500 рублей – и станет отправной точкой для принятия решения, куда двигаться дальше, как развиваться, какие инструменты внедрять и какие подходы пробовать.

Конечно, это очень простой «кустарный» отчет, сделанный только для примера. Когда вы сядете за свой реальный документ, в нем получится гораздо больше пунктов. И в итоге вы поймете, в правильном ли направлении двигаетесь и что можно улучшить или оптимизировать, чтобы в графе «операционная прибыль» красовалось большее число.