Прибыль и чистая прибыль: в чем разница

При анализе деятельности компании экономист оценивает такие показатели, как прибыль и чистая прибыль. Поскольку понятие прибыли неоднородно, разница в этих терминах весьма внушительна. Разберемся, какова специфика каждого из них.

- Прибыль и чистая прибыль: разница

- Чистая прибыль: как определяется и от чего зависит

- Анализ чистой прибыли

- Чистая прибыль в отчете о финансовых результатах

- Распределение чистой прибыли

Прибыль и чистая прибыль: разница

По общим правилам под прибылью понимается разность между доходами фирмы (от продажи выпущенной продукции) и затратами, понесенными в процессе производства и реализации (например, оплата поставок сырья, труда персонала фирмы, привлеченных посредников и др.). На самом деле экономисты всегда рассматривают несколько видов прибыли: валовую, прибыль от продаж, прибыль до уплаты налогов и, наконец, чистую прибыль.

Валовую прибыль находят как разность между выручкой от реализации товаров (уменьшенной на сумму НДС и акциза) и их себестоимостью.

Прибыль от продаж – это показатель валовой прибыли, уменьшенный на размер коммерческих и управленческих затрат.

Прибыль до налогообложения вычисляют, корректируя прибыль от продаж на суммы дохода или расхода от операций, не связанных с основной деятельностью (внереализационных).

И лишь теперь можно рассматривать формирование чистой прибыли. Она соответствует прибыли до налогообложения, уменьшенной на сумму уплаченных налогов и других необходимых налоговых расходов, например, выплат постоянных налоговых обязательств. Из показателя чистой прибыли вычитают и чрезвычайные расходы (если они были понесены).

Итак, чистая прибыль предприятия – это только доля прибыли фирмы, оставшаяся после осуществления всех необходимых платежей. Она является капиталом, который может использоваться в интересах владельцев компании — например, инвестироваться в развитие производства, направляться на пополнение основных и оборотных активов, поощрение персонала фирмы, выплату дивидендов и т. п.

Представленные выше виды прибыли – взаимосвязанные между собой экономические категории, с подсчетом которых сталкивается любая компания – от начинающего бизнесмена до огромных корпораций. Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Чистая прибыль: как определяется и от чего зависит

Сумма чистой прибыли, определяемой как доход компании от производственной и коммерческой деятельности, уменьшенный на сумму всех расходов предприятия – показатель экономического здоровья компании. На нее влияют внутренние и внешние факторы. К внутренним относятся:

- величина себестоимости реализованных товаров;

- структура затрат;

- цены на продукцию;

- уровень налоговой нагрузки на компанию и др.

В меньшей мере на прибыль компании оказывают влияние внешние факторы, такие как климатические и социально-экономические условия региона, цены на ресурсы, предложения транспортников и др.

Анализ чистой прибыли

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации.

Чистая прибыль в отчете о финансовых результатах

Сумму чистой прибыли за отчетный период отражают в строке 2400 Отчета о финансовых результатах (ОФР), где показываются все доходы и расходы компании, выводится финансовый результат. В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

Распределение чистой прибыли

Сумма чистой прибыли, оставшаяся в распоряжении фирмы, распределяется предприятием самостоятельно. Направления использования чистой прибыли могут быть самыми разнообразными. Из ее средств формируют фонды – накопления, потребления, резервные.

Фонд накопления, используется, в основном, на развитие компании в техническом плане – приобретаются новые активы и технологии, финансируются проведения научно-исследовательских изысканий, проводится разработка проектов и другие мероприятия. Из фонда потребления выплачивают дивиденды держателям акций, не связанные с производством премии работникам, материальную помощь и другие социальные проекты.

Резервные фонды формируют для погашения непредвиденных затрат, связанных со стихийными проявлениями или имеющими производственный характер. Например, создают резерв по сомнительным долгам для стабилизации финансового состояния компании при возникновении просроченной задолженности дебиторов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Увеличение прибыли

В настоящее время экономическая ситуация в мире меняется практически каждый день. Предпринимателям постоянно приходится думать, как максимизировать свою прибыль, составляя тактические и стратегические планы. Ситуацию усложняет то, что каждая отрасль имеет свои индивидуальные особенности увеличения прибыли и нет единого ответа, как добиться высокой рентабельности предприятия.

Анализ и источники увеличения прибыли организации

В первую очередь, чтобы максимизировать прибыль предприятия сначала нужно не разрабатывать конкретные методы, а проанализировать рынок, конкурентов, покупателей и многое другое. Анализ – это основа, на которой базируются любые действия для увеличения собственной прибыли предприятия.

Источниками прибыли в организации могут быть:

- снижение себестоимость продукции;

- диверсификация производства;

- внедрение бюджетирования и финансового планирования;

- снижение расходов;

- открытие новых рынков сбыта;

- конкурентное преимущество;

- увеличение объемов реализуемой продукции;

- продажа или сдача в аренду неиспользуемого имущества;

- внедрение новейших технологий и оборудования на производстве;

- реструктуризация.

Пути, методы и способы увеличения прибыли компании

Мотивация сотрудников является одним из самых действенных способов увеличения прибыли. Необходимо показать работникам, что их личный доход зависит от рентабельности предприятия. Это подтолкнет их к тому, чтобы как можно больше усилий вкладывать в свою работу.

Внедрений новых технологий, автоматизирование производства приведет к возможности сокращения штата сотрудников, а соответственно, уменьшит расходы на заработную плату.

Самым рискованным способом будет увеличение цен. Для использования этого метода производитель должен быть уверен в том, что покупатели готовы приобретать товар, даже при повышении цен.

Еще один путь – снижение себестоимости. Но, важно понимать, что снижение себестоимости всегда ведет к снижению качества продукции. Из-за этого большая часть покупателей может уйти к конкурентам. Данный способ больше подходит для массового производства.

Факторы и резервы увеличения прибыли и рентабельности фирмы

Факторов, которые могут повлиять на рост прибыли, очень много. И не всегда можно точно оценить степень влияния того или иного фактора.

Можно разделить факторы, влияющие на величину прибыли, на внутренние и внешние.

К внешним (неконтролируемым) факторам относятся:

- чрезвычайные события (природные катаклизмы);

- политические изменения в стране;

- изменения в законодательстве;

- конкуренты;

- социальные условия в государстве;

- инфляционные процессы;

- изменения в банковском и финансовом секторе экономики;

- поставщики и партнеры;

- покупатели.

Внутренние (контролируемые) факторы:

- финансовая политика внутри предприятия;

- социальные (тренинги и курсы для работников предприятия);

- внедрение новых технологий;

- выпуск новой продукции.

Увеличение валовой прибыли

Увеличение товарооборота неизбежно ведет к увеличению валовой прибыли предприятия. По этой причине важно отслеживать динамику и следить за тем, чтобы объемы производства были стабильными. Негативно влияет нереализованная продукция, лежащая на складе. Чтобы это предотвратить, можно реализовывать продукцию со скидками.

Анализ рентабельности реализуемой продукции позволить понять, на какие товары нужно обращать особое внимание при их продаже либо вообще вывести из реализации, чтобы сократить затраты на их производство.

Оценка основных фондов позволит понять, приносят ли они валовую прибыль. В противном случае, нерентабельные основные фонды лучше будет распродать.

Увеличение уставного капитала за счет нераспределенной прибыли

Уставный капитал предприятия можно увеличить за счет нераспределенной прибыли. Для этого необходимо согласие всех участников и внесение пункта об увеличении уставного капитала за счет нераспределенной прибыли в устав предприятия. Затем нужно подать в инспекцию документы для государственной регистрации правок, которые будут внесены в учредительные документы предприятия, а также внесения изменений в ЕГРЮЛ.

В акционерных обществах уставный капитал может быть увеличен за счет нераспределенной прибыли двумя способами:

- дополнительной эмиссии акций;

- увеличение номинальной стоимости акций.

Сама процедура увеличения уставного капитала проходит в следующем порядке:

- согласие всех акционеров об увеличении уставного капитала за счет нераспределенной прибыли одним из двух способов;

- утверждение решения о дополнительной эмиссии акций;

- государственная регистрация эмиссии акций;

- размещение акций на бирже;

- предоставление отчета о размещении акции в ФСФР;

- регистрация новой редакции устава.

Увеличение уставного капитала за счет чистой прибыли

Понятие «чистая прибыль» и «нераспределенная прибыль» очень близкие по значению. Главное отличие этих определений заключается в том, что термин «нераспределенная прибыль» применяется чаще всего, когда речь идет о прибыли, которая была накоплена за отчетный год и предыдущие года. Термин «чистая прибыль» – это прибыль только за отчетный год.

Исходя из этого, можно сделать вывод, что способы увеличения уставного капитала за счет чистой прибыли будут таким же, как и если бы для этой цели использовалась нераспределенная прибыль. Данные способы уже были описаны ранее.

Мероприятия по увеличению прибыли

К основному мероприятию по увеличению прибыль можно отнести планирование прибыли.

Планирование прибыли можно осуществить тремя различными методами:

- прямого счета;

- взаимосвязи выручки;

- аналитического подхода.

Первый метод является самым распространенным в организациях. Суть метода в том, что прибыль исчисляется как разница между выручкой от продажи товаров и ее полной себестоимостью.

Суть второго метода заключается в группировке расходов на постоянные и переменные.

Аналитический метод применяется как дополнение к методу прямого счета и применяется в основном при большом ассортименте реализуемой продукции.

Разработка мероприятий и стратегий по увеличению прибыли

Существует несколько стратегий по увеличению прибыли:

- создание новых товаров. Позволяет расширить круг клиентов и расширить сферу бизнеса;

- система перекрестных продаж. Данный способ актуален в интернет-магазинах. Когда покупатель выбирает товар, то у него всплывают рекомендации похожего товара, который его мог бы заинтересовать;

- система регулярных касаний. Большинство предприятий оповещают своих клиентов о скидках или выпуске новых товаров 2-3 раза. Если клиент после этого ничего не купил, то его вносят в список безнадежных. Но, как показывает опыт многих компаний, если оповещать клиента 7-8 раз, то процент продаж существенно возрастет;

- обучающий маркетинг. Суть этого метода заключается в том, что прежде чем что-то продать своему потенциальному клиенту, сначала его нужно научить чему-то полезному, что поможет решить его проблемы.

Увеличение прибыли магазина

Один из способов увеличения прибыли магазина – это повышение среднего чека. Например, когда покупатель идет на кассу, чтобы пробить товар, продавец предлагает ему купит что-то еще по скидке или как сопутствующую продукцию. Многие клиенты соглашаются в приобретении еще одного товара на кассе.

Очень часто в магазинах, особенно если это магазин одежды или косметики, клиенты заходят просто чтобы «посмотреть». В этом случае продавец должен спросить «Вы у нас в первый раз?», а затем предложить клиенту смс-рассылку с информации о предстоящих акциях или оформление клубной карты.

Рекомендации по увеличению прибыли от продаж

Чтобы привлечь клиента, а соответственно, и увеличить объем прибыли от продаж, можно предлагать приобрести дисконтные или бонусные карты либо выдавать их при покупке продукции от какой-либо суммы.

Различные акции, распродажи, скидки в определенные дни на какие-либо продукты позволят увеличить прибыль, поскольку велика вероятность того, что клиент купит товар не только по скидке, но, а также и дополнительные товары в магазине.

Как пример: увеличение прибыли ресторана

Основные способы увеличения прибыли ресторана:

- Хвастайтесь. Если в ресторане работает самый лучший шеф-повар или выступает самая талантливая в городе певица, обязательно расскажите об этом.

- Повышение стоимости заказа. При заказе официант может посоветовать сопутствующее блюдо, например, если гость заказывает мясо, то к нему можно порекомендовать гарнир (который именно сегодня получился необыкновенно вкусным).

- Повышение квалификации сотрудников. Главное в ресторане – это его официанты. По сути, официанты – это лицо любого ресторана. Если официанты вежливые и умеют создавать уютную атмосферу, то гость обязательно вернется снова.

- Положительные отзывы. Чем больше положительных отзывов о ресторане будет на слуху в городе, тем больше людей захотят прийти именно туда.

Выставки, как способ привлечь новых клиентов и партнеров

Тематические выставки являются прекрасным способом для начинающей компании заявить о себе и приобрести потенциальных клиентов. Одним из самых крупных комплексов России, на территории которого постоянно проводятся выставки разной направленности, является ЦВК «Экспоцентр».

Главное преимущество участия в выставке заключается в том, что предприятию приходится анализировать интересы покупателя и, исходя из них, выпускать ту продукцию, которая будет пользоваться успехом на рынке. Такое мероприятие — это хорошая возможность заинтересовать будущих потенциальных партнеров и поставщиков.

Ещё интересные ссылки на статьи

Читайте интересную подборку статей и полезной информации.

Чистая прибыль – ключевой показатель финансовой стабильности

Любая коммерческая организация работает ради получения прибыли. Она помогает не только зарабатывать предпринимателю, но также является неотъемлемой частью развития и расширения компании. Для оценки эффективности ее работы используют различные финансовые показатели, одним из ключевых является чистая прибыль.

Руководитель бизнеса должен знать, что такое чистая прибыль компании, как правильно ее определить и как влиять на показатель. Подробнее обо всем этом мы расскажем далее в статье.

Что такое чистая прибыль

Чистая прибыль – это вырученные в результате коммерческо-хозяйственной деятельности деньги, которые остаются на счету компании по итогам всех затрат, уплаты долговых обязательств и налогов.

Это важнейший показатель работы предприятия. В зависимости от размера чистой прибыли, фирма может рассчитывать на привлечение инвесторов, получение кредитов. Вырученные деньги можно направить на расширение бизнеса, освоение новых рынков, внедрение инновационных технологий, обслуживание и модернизацию производства, привлечение в проекты ценных специалистов.

Чистая прибыль – это те деньги, которые принадлежат компании и которыми предприниматель может распоряжаться по своему усмотрению.

Цель расчета и определения чистой прибыли

На предприятии чистую прибыль рассчитывают прежде всего для оценки перспектив компании в отношении ее развития и роста. Если фирма работает со стабильно высоким показателем, о ней можно говорить как о платежеспособной организации. Такому бизнесу банки охотнее предоставляют кредиты, ему легче налаживать связи с партнерами. У акционерных обществ повышается стоимость акций и дивиденды по ним.

Сама по себе чистая прибыль выполняет в компании одновременно целый ряд функций:

- оценочную или контрольную – по ней можно определять рентабельность организации;

- капиталообразующую – вырученные деньги пополняют капитал, фирма может снизить потребность в займах и сторонних инвестициях;

- компенсационно-гарантийную – предприятие создает свои резервы и фонды, благодаря которым может надежно работать;

- стимулирующую – увеличение показателя мотивирует повышать рациональность распределения и использования ресурсов, минимизировать затраты;

- имиджевую – чистую прибыль компании оценивают сторонние эксперты с точки зрения привлекательности в качестве объекта инвестиций;

- инновационную – имея в распоряжении свободные денежные ресурсы на счету, компания может совершенствовать производственный фонд, улучшать кадровый состав, повышать зарплату сотрудникам, внедрять новые сервисы и технологии.

Но расчетный размер чистой прибыли важен не только для самого предприятия. Далее в статье рассмотрим, кто еще и для чего учитывает этот показатель.

Владелец бизнеса или акционер

Оценивает, насколько эффективно работает компания.

Чем выше показатель, тем больше инвестиций и поставщиков можно привлечь, больше денег вложить в развитие бизнеса и привлечение клиентов.

Оценивает перспективы возврата вложенных средств и возможность получить выгоду.

Стабильный рост чистой прибыли говорит о высокой рентабельности компании.

Определяет способность бизнеса к своевременному возврату кредита.

Наличие свободного капитала в необходимом размере свидетельствует в пользу хорошей кредитоспособности.

Оценивает надежность компании.

Хорошие результаты работы в прошлом периоде говорят о том, что фирма-клиент будет вовремя платить по счетам и выполнит обязательства по договору.

Анализирует эффективность стратегии.

По размеру чистой прибыли топ-менеджеры судят о том, в каком направлении движется компания. Неудовлетворительные данные о финансовых результатах бизнеса в виде отрицательной чистой прибыли могут стать толчком в сторону выбора другой стратегии. Также это один из показателей для расчета отчислений в зарплатный, производственный, резервный фонды.

Соотношение чистой прибыли с другими показателями

Чистая прибыль – ключевой, но не единственный индикатор эффективности бизнеса. На ее основе можно вычислить и другие показатели:

- чистые активы – демонстрируют стабильность и платежеспособность организации за месяц, год или другой отрезок времени;

- выручка без НДС – показывает, насколько результативна производственно-реализационная деятельность.

Данные показатели тесно связаны, это значит, что при анализе финансовой составляющей компании их необходимо использовать вместе.

Составляющие чистой прибыли

Заработок предприятия – это еще не чистая прибыль. Компания получает операционную, валовую, финансовую прибыль, платит налоги. С учетом этого изменяется величина чистой прибыли, но каждый показатель является отдельной составляющей.

Валовая прибыль – получаемый бизнесом доход после вычета всех расходов на производство и продажу товаров или услуг.

ВП = Выручка – Себестоимость

Операционная прибыль – прибыль, которая включает все доходы и расходы на операционную деятельность. Доходами здесь могут быть полученные с контрагентов штрафы, возмещенные страховки и т. д., расход – деньги, потраченные на сбыт продукции, маркетинг, рекламу.

ОП = Операционные доходы – Операционные расходы

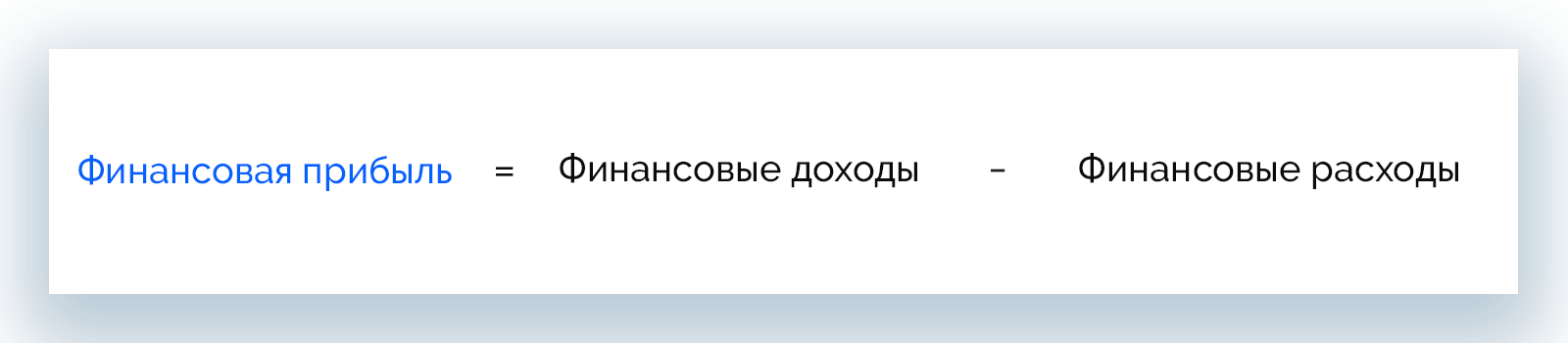

Финансовая прибыль – разница между доходами и расходом средств на обработку и осуществление финансовых операций. В данном случае доходами могут считаться проценты, полученные от любой инвестиционной деятельности, расход – уплаченные проценты по займам.

ФП = Финансовые доходы – Финансовые расходы

Налоги – обязательные платежи, которые предприятия отчисляют в государственный бюджет со своих доходов.

Фирма может повысить доходы путем продажи неиспользуемых чистых активов, сдачи в аренду оборудования или помещений. Однако сопутствующий рост расходов может нивелировать рост доходов и привести к тому, что компания отработает период себе в убыток.

Увеличение доходов еще не свидетельствует о повышении чистой прибыли. Уровень последней может снижаться на фоне визуального улучшения финансовой ситуации в бизнесе.

Как рассчитать чистую прибыль

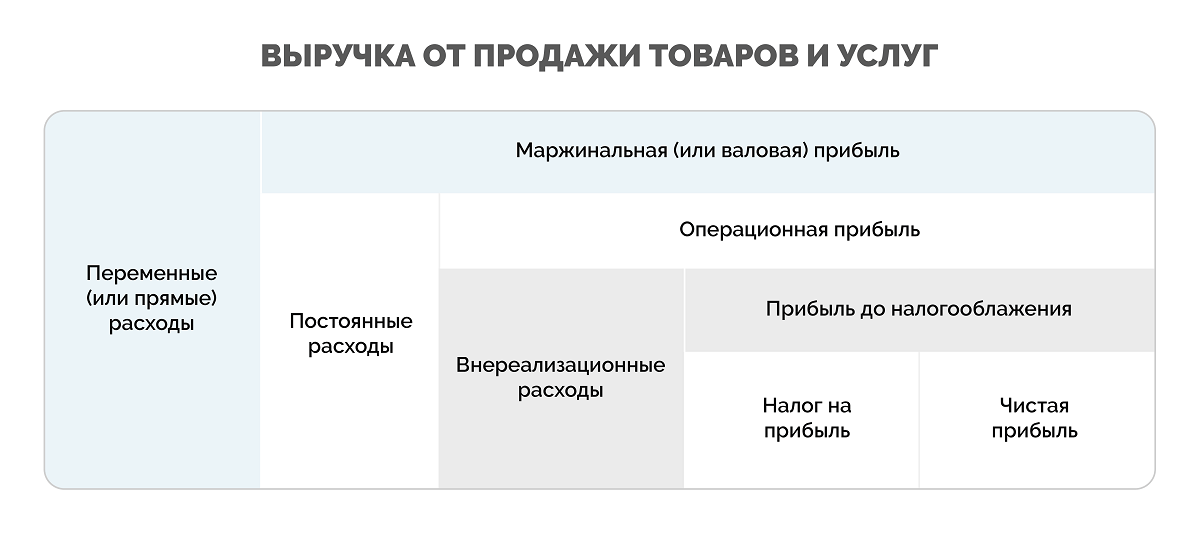

Чтобы понять, как считать чистую прибыль, нужно разобраться, как она образуется. Ведь это лишь часть выручки, наряду с которой есть также балансовая, операционная и маржинальная прибыль. Некоторые компании также рассчитывают показатель EBITDA. Разницу между ними удобно рассматривать с помощью представленной ниже в статье схемы.

На схеме видно, что чистую прибыль можно определить как разницу между выручкой предприятия и всеми обязательными платежами, включая налоги. К обязательным расходам относятся:

- Переменные – полностью определяются объемами производственной деятельности предприятия. Например, оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников и услуг подрядчиков и пр.

- Постоянные – обеспечивают работу компании в целом: оплата коммунальных услуг, аренды, зарплата управляющего и незадействованного в производстве персонала, амортизация.

- Внереализационные – это деньги, которые напрямую не направляются на производство и реализацию продукции, но нужны для ведения бизнеса: оплата штрафов, кредитных обязательств, судебных издержек.

- Налог на прибыль – это разница между доходами и расходами, умноженная на установленную налоговую ставку (обычно 20%).

Формула чистой прибыли

Чистую прибыль можно посчитать по-разному. Рассмотрим в статье как можно больше возможных способов расчета.

С учетом приведенной выше схемы можно написать следующую формулу расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

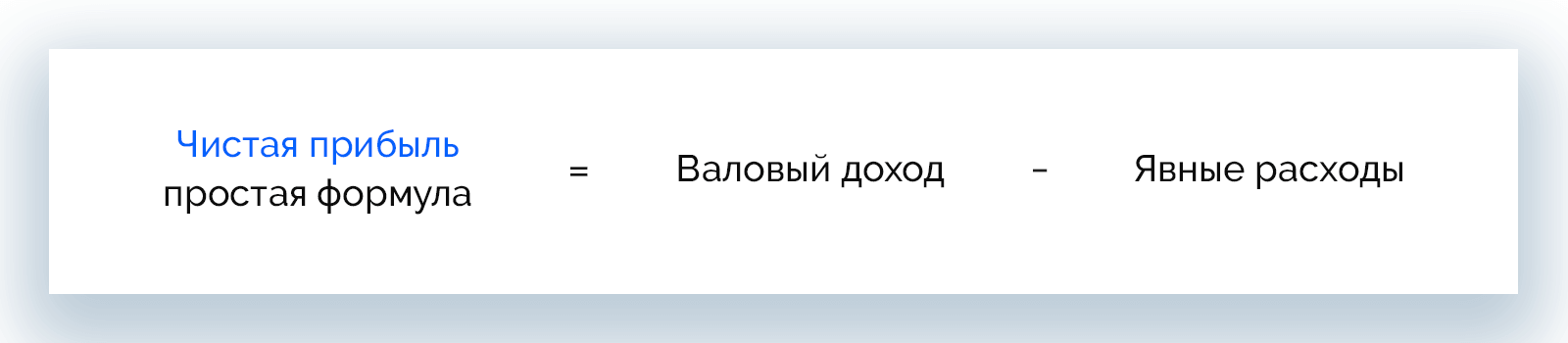

Еще одна простая формула:

Чистая прибыль = Валовый доход – Явные расходы, в т. ч. долговые и налоговые обязательства

Пример. Домашний кондитер продает пирожные по 50 р., себестоимость одного пирожного – 25 р., при этом тратится на его производство и продажу 8 р. Всего за год кондитер продает 10 000 пирожных.

Расходы при продаже 1 пирожного = 25 + 8 = 33 р.

ЧП от продажи 1 пирожного = 50 – 33 = 17 р.

ЧП за год = 17 * 10 000 = 170 000 р.

Существуют и другие способы вычисления чистой прибыли:

- ЧП = Общая прибыль – Налоги

- ЧП = Выручка – Налоги – Расходы – Себестоимость

- ЧП = Прибыль до вычета налогов – Налоги

- ЧП от продаж = Валовая прибыль – Сумма расходов на коммерческую деятельность – Управленческие затраты на реализацию

- ЧП = (Выручка + Прочие доходы) – (Основные расходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль)

- ЧП = Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги

- ЧП = Совокупные доходы – Совокупные расходы – Налоги из прибыли

- ЧП = Операционная прибыль от продаж + Прибыль от прочих операций – Налоги

- ЧП = Нераспределенная прибыль на день расчета – Нераспределенная прибыль на предыдущую дату + Дивиденды

Формула расчета чистой прибыли по бухгалтерскому балансу

Формула по данным бухгалтерской отчетности имеет следующий вид:

ЧП (строка 2400) = 2110 – 2120 – 2210 – 2220 + 2340 – 2350 – 2410

Данные берутся из бухгалтерского баланса, а значения в формуле соответствуют номерам строк в нем:

- 2110 – выручка;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2340 – прочие доходы;

- 2350 – прочие расходы;

- 2410 – текущий налог на прибыль.

Способ расчета по бухгалтерскому балансу дает объективный результат в периодах, когда прибыль не распределялась между учредителями и не использовалась для других нужд.

Примеры расчета чистой прибыли

Рассмотрим, как рассчитывать чистую прибыль на примере разных ситуаций.

Пример 1. ООО «Альфа»

Компания производит мебельные щиты и заработала за отчетный год 800 тыс. рублей. Себестоимость продукции составила 500 тыс. рублей. Расход за весь период – 100 тыс. рублей. Фирма также продала незадействованное в производстве оборудование на сумму 50 тыс. рублей.

Для расчета чистой прибыли нужно узнать ее совокупный доход за период:

800 000 + 50 000 = 850 000 р.

Теперь вычислим издержки:

500 000 + 100 000 = 600 000 р.

Осталось получить общую прибыль, для этого из совокупного дохода нужно вычесть издержки:

850 000 – 600 000 = 250 000 р.

Компания также платит налог на прибыль с коэффициентом 20%, он составит:

250 000 * 20% = 50 000 р.

Теперь можно делать расчет чистой прибыли ООО «Альфа» за отчетный год.

ЧП = 250 000 – 50 000 = 200 000 р.

Пример 2. Магазин «Фаворит» – расчет по балансу

Бухгалтерский баланс магазина за первые 3 месяца (с января по март) содержит следующие данные:

Как считать и анализировать прибыль компании

Существует несколько видов прибыли — маржинальная, налогооблагаемая, операционная и чистая. Для каждого из этих видов прибыли отдельно существует определение «рентабельность», и отдельно добавился показатель EBITDA. С помощью всех этих составляющих можно вычислить финансовое состояние компании.

Что такое доход и прибыль

Доход — это увеличение экономических возможностей для компании, а расходы — их уменьшение. Прибыль — это разница между доходом и расходами. Например, компания заключает договор с контрагентом на поставку своего товара на сумму 200 000 грн (доход). Но ему необходимо понести расходы при поставке — производство товара, логистические расходы, складские хранения на сумму 40 000 грн (расходы). Итак прибыль компании составляет 160 000 грн.

Какие виды расходов

Постоянные затраты — затраты на постоянную оплату дополнительных сервисов в работе, аренда помещений, заработная плата. Переменные затраты — тесно связаны с доходом. То есть, чем больше доход, тем больше переменные затраты. Например, это может быть оплата бензина для перевозки заказа, дополнительные материалы для изготовления большого объема товара для контрагентов.

Как считать прибыль

Маржинальная прибыль — разница между доходом и переменными затратами. То есть, это прибыль без каких-либо постоянных затрат. Это практически невозможно, так как компания имеет штат сотрудников, которым должна выплачивать заработную плату. Высчитывается показатель маржинальной прибыли для того, чтобы оценить коммерческие возможности отдела продаж, например. С его помощью реально оценить насколько выгодной была сделка.

Операционная прибыль — это прибыль от основной деятельности, показывает эффективность бизнеса в целом. Высчитывается она путем вычитания постоянных расходов от маржинальной прибыли. Налогооблагаемая прибыль — это разница между прочими доходами и расходами. Другими доходами можно считать любой доход, который не соответствует деятельности компании. Это может быть продажа остатков сырья для производства, а его себестоимость — это затраты. Чистая прибыль — разница между прибылью до налогообложения и стоимостью налогов. Эти средства остаются в распоряжении владельцев бизнеса. Рассчитать чистую прибыль возможно следующим образом: Чистая прибыль = Доходы — Переменные затраты — Постоянные затраты + Прочие доходы — прочие расходы — налог EBITDA — прибыль до вычета процентов, налогов и амортизации. Для определения этой прибыли необходимо к налогооблагаемой прибыли прибавить сумму банковских процентов и зачисленной амортизации. В случае, если компания не использует амортизированы активы и не платит процент банкам, EBITDA равен налогооблагаемой прибыли.

Как вычислить рентабельность

Увеличение чистой прибыли — это не всегда показатель увеличения рентабельности. Например, доход может вырасти вдвое, а процент чистой прибыли всего на 2%. То есть, несмотря на рост средств, рентабельность компании снизилась. При сравнении доходов между различными кварталами, или другими периодами, важно не только обращать внимание на общие показатели, но и рентабельность. Задача рентабельности — расти, или отвечать планам. Если в итогах план не был выполнен ни по чистой прибыли, ни по рентабельности, необходимо выяснять, что способствовало снижению прибыли, и провести анализ сравнения доходов и расходов.

Следите за нами здесь

- +38 (044) 359 01 12

- sales@edin.ua