Грузоперевозки: самозанятый или ИП?

Если вы хотите нанимать водителей для грузоперевозок, планируете получать более 2 400 000 руб., то открывайте ИП на УСН или ПСН. Если будете перевозить грузы самостоятельно и вам подходят условия самозанятости, то работайте как ИП на НПД. Заниматься этим бизнесом самозанятому физ. лицу нельзя. Открыть ИП можно бесплатно в нашем онлайн-сервисе.

Что выбрать ИП для грузоперевозок

Заниматься перевозкой грузов самозанятому физическому лицу нельзя, нужно быть ИП или ООО. Рассмотрим, какой режим — самозанятость или другие налоговые режимы (все, кроме ЕСХН) подойдут индивидуальным предпринимателям для грузоперевозок.

Когда подойдет самозанятость (НПД)

- Вы будете перевозить грузы самостоятельно, наемные работники не понадобятся

- Годовой доход будет не более 2 400 000 руб.

- Вы не занимаетесь какими-либо еще видами деятельности, которые не подходят под режим НПД, а требует другого налогового режима. Помните: самозанятость не сочетается ни с одной другой системой налогообложения

- Ваш налог составит 4% с дохода от работы с физ. лицами и 6% — с ИП и юр. лицами

Когда подойдет ОСНО, УСН или ПСН

- Вы планируете нанимать водителей для грузоперевозок

- Годовой доход будет более 2 400 000 рублей

- Вы занимаетесь и другими видами деятельности, и они не подходят для НПД

- Вы готовы платить страховые взносы за себя и за сотрудников и налог 6% или 15% на УСН или стоимость патента, или все виды налогов на общем режиме

- Вы готовы вести все виды отчетности по вашему режиму и иметь онлайн-кассу

Важно!

Для некоторых видов грузоперевозок нужна лицензия. Поэтому заниматься этим бизнесом самозанятому физ. лицу нельзя. Нужно ли получать разрешение в вашем случае — уточните в налоговой.

Регистрация ИП онлайн бесплатно

Откройте ИП бесплатно, не выходя из дома, с нашим онлайн-сервисом. Просто заполните анкету. Сайт самостоятельно сформирует полный пакет регистрационных документов для налоговой. Сервис учитывает все требования налоговой и не допускает ошибок. Вам не придется никуда ехать и ничего платить, даже госпошлину — документы будут отправлены онлайн в вашу ИФНС. Это удобно и надежно!

Полезно знать о самозанятых

- Что делать, если самозанятый превысил лимит дохода?

- Какие взносы и налоги должны платить самозанятые и ИП?

- Можно ли быть самозанятым и ИП одновременно?

- Как самозанятому стать ИП на УСН?

- Нужно ли закрывать самозанятость, если открываешь ИП?

- В чем разница между самозанятым и ИП на НПД? Как перейти?

Самозанятость и грузоперевозки в вопросах и ответах

Число автоперевозчиков-самозанятых растет. Как и число вопросов у компаний по взаимодействию с ними. Мы собрали ответы на частые вопросы. А также подготовили для вас дорожную карту. Регистрируйтесь в сервисе и получите список простых шагов, как работать с самозанятыми в грузоперевозках.

Может ли самозанятый быть грузоперевозчиком, если у него нет ИП? С одной стороны в п.6 ст. 2 ФЗ 422-ФЗ говорится, «если статус ИП не требуется другими ФЗ». Перевозки регламентируются 259-ФЗ, а также уставом правил перевозки автотранспортом. В этом ФЗ перечислены только юрлицо или ИП.

- Физические лица при применении специального налогового режима НПД вправе вести виды деятельности, доходы от которых облагаются налогом на профессиональный доход, без государственной регистрации в качестве индивидуальных предпринимателей, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности (часть 6 статьи 2 Федерального закона N 422-ФЗ).

- Под перевозчиком понимается юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу (п. 13 ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»).

- Для применения самозанятым гражданином специального налогового режима «Налог на профессиональный доход» в отношении грузоперевозок на своем автомобиле необходимо быть зарегистрированным в качестве индивидуального предпринимателя.

Может ли физическое лицо в статусе самозанятого оказывать компании услуги на мини-экскаваторе?

- Отдельных законодательных требований или ограничений к физическому лицу, применяющий НПД и оказывающий услуги на мини-экскаваторе нет.

- Организация имеет право заключить договор с самозанятым, который окажет компании услуги/работы с помощью мини-экскаватора.

- Важно отметить, что в договоре между заказчиком и самозанятым должно быть обозначено, что услуги/работы будут оказаны с использованием материалов, оборудования или движимого имущества самого заказчика.

- Если оборудование имеет весомую ценность, то целесообразней передать движимое имущество по акту-приема передачи на время проведения работ/оказания услуг.

Обоснование:

В соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ

«О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее — Федеральный закон, НПД соответственно) с 1 января 2019 года по 31 декабря 2028 года проводится эксперимент по установлению специального налогового режима НПД:

- Применять этот специальный налоговый режим вправе физические лица, в том числе ИП, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент и указанных в ч. 1 ст. 1 Федерального закона.

- Согласно части 1 статьи 6 Федерального закона объектом налогообложения НПД признаются доходы от реализации товаров (работ, услуг, имущественных прав).

- При этом не признаются объектом налогообложения НПД, в частности, доходы, получаемые в рамках трудовых отношений, а также доходы от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам, при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад (часть 2 статьи 6 Федерального закона № 422-ФЗ).

Водитель в организации является самозанятым. Может ли он фигурировать как водитель в путевых листах, ТН?

- В силу требований действующего законодательства для перевозчиков груза на автомобильном транспорте оформление путевых листов обязательно (ч. 2 ст. 1, ст. 6 Закона № 259-ФЗ).

Основным документом, регламентирующим порядок составления и заполнения путевых листов, являются Обязательные реквизиты и порядок заполнения путевых листов, утвержденные Приказом Минтранса России от 18.09.2008 № 152, согласно которым заполнение путевых листов в том числе обязательно для всех индивидуальных предпринимателей, использующих транспортные средства. - Одним из реквизитов путевого листа является указание сведений о водителе (п. 5 Обязательных реквизитов и порядка заполнения путевых листов).

В случае, если собственник (владелец) транспортного средства предоставляет его в аренду физическому лицу, являющимся самозанятым, то в путевых листах необходимо указать сведения о данном физическом лице (водителе).

Можно ли оформить водителей как самозанятых при работе в ИП, занимающегося грузоперевозками на упрощенке?

Под перевозчиком понимается юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу ( п. 13 ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»).

У индивидуального предпринимателя, применяющего упрощенную систему налогообложения нет ограничений на заключение договоров на оказания услуг с физическими лицами, применяющие налог на профессиональный доход в качестве водителей.

Можно ли для работы в такси открыть ИП, получить лицензию и перевестись в статус самозанятого? Будет ли действительна в этом случае лицензия?

Лицензированию подлежит деятельность по перевозкам пассажиров и иных лиц автобусами.

Обоснование:

Пункт 24 ч. 1 ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности», ст. 3.2 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта», Постановление Правительства РФ от 07.10.2020 N 1616 «О лицензировании деятельности по перевозкам пассажиров и иных лиц автобусами» предусматривают, что лицензированию подлежит деятельность по перевозкам пассажиров и иных лиц автобусами.

- Согласно п. 4 Положения о лицензировании деятельности по перевозкам пассажиров и иных лиц автобусами, утв. указанным Постановлением, лицензируемая деятельность включает в себя перевозки пассажиров автобусами лицензиата на основании договора перевозки пассажиров или договора фрахтования транспортного средства и (или) перевозки автобусами иных лиц лицензиата для его собственных нужд.

- Для движения по автомобильным дорогам транспортного средства, осуществляющего перевозки пассажиров и багажа легковым такси, лицензия не требуется.

- Вместо лицензии на перевозку пассажиров и багажа действует разрешение на осуществление деятельности по перевозке пассажиров и багажа легковым такси (далее — Разрешение) установлен ст. 9 Федерального закона от 21.04.2011 № 69-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Разрешение выдается на срок не менее пяти лет на основании заявления юридического лица или индивидуального предпринимателя, поданного в форме электронного документа с использованием регионального портала государственных и муниципальных услуг или документа на бумажном носителе.

- При оформлении разрешения заявитель не обязан предоставлять сведения о применении системы налогообложения или ее смены.

- Индивидуальные предприниматели, применяющие УСН, при условии соблюдения требований к налогоплательщику НПД вправе отказаться от применения УСН и перейти на специальный налоговый режим НПД в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»(ч.3,4 ст.15 Закон № 422-ФЗ)

- Индивидуальный предприниматель обязан в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН.

- В этом случае налогоплательщик считается прекратившим применение УСН со дня постановки на учет в качестве налогоплательщика НПД.

- При этом важно отметить, что физическое лицо имеет право сразу зарегистрироваться в качестве индивидуального предпринимателя с режимом НПД.

На сегодняшний день самозанятым не ИП можно быть такстистами через организации-посредники.

Что лучше: ИП или самозанятость для грузоперевозок?

Прежде чем выяснить это, необходимо разобраться с терминологией. Индивидуальный предприниматель и юридическое лицо — это субъекты финансово-хозяйственных взаимоотношений, которые могут использовать специальные налоговые режимы. Самозанятость же — как раз один из таких режимов, его отличие от упрощенной система налогообложения в первую очередь в том, что он недоступен юридическим лицам. Использовать его могут лишь физические лица, в том числе зарегистрированные в качестве ИП.

Имеет ли смысл грузоперевозчику, который зарегистрирован в качестве ИП переходить в стан самозанятых? Для ответа на данный вопрос необходимо знать исходные данные. Например, годовой оборот предпринимателя. Дальнобойщики вряд ли впишутся в установленные законом лимиты (оборот самозанятого не может превышать 2,4 млн. рублей за календарный год), а владелец небольшого автомобиля Газель вполне может вписаться в эту сумму. У ИП на упрощенной системе лимиты намного больше — 150 млн. в год (эту сумму нужно еще умножить на коэффициент-дефлятор, который в 2022 году равен 1,096). Если никакой специальный налоговый режим не применяется, ограничения отсутствуют вовсе.

Также стоит помнить об ограничении, касающемся штата сотрудников. Индивидуальный предприниматель может нанимать на работу до 100 сотрудников. В то время как самозанятый без ИП не может заключать трудовые договоры вовсе. Поэтому такой налоговый режим подойдет только в том случае, если водитель работает один.

Одним из преимуществ самозанятого является то, что налоги уплачиваются лишь с доходов. Никаких других платежей и отчислений в бюджет нет. В случае с ИП есть обязательные ежегодные платежи, которые необходимо перечислять вне зависимости, осуществлялась ли предпринимательская деятельность в отчетном периоде, или нет. Даже если ИП-перевозчик не осуществил ни одной коммерческой поездки в течение 12 месяцев, он все равно обязан направить фиксированные отчисления в фонды социального и медицинского страхования.

К минусам самозанятости можно отнести тот факт, что на момент написания данной статьи банки и иные финансовые организации не учитывают доход самозанятого при кредитном скоринге (оценке кредитоспособности потенциального заемщика). То есть если грузоперевозки являются единственной подтвержденной документально оплачиваемой деятельностью лица, то получить официальный кредит в банке у него не получится.

Самозанятость в грузоперевозках для физических лиц: можно или нет?

Коротко: для физических лиц — нет. Но для ИП есть возможность с определенными условиями. На профильных форумах до сих пор обсуждают вопрос «Можно ли самозанятым физическим лицам работать в грузоперевозках?». Некоторые говорят, что можно работать в перевозках в статусе самозанятого, но на самом деле это не так. Почему? Ответим в статье.

Для начала поясним, что согласно закону самозанятый — это человек (физическое лицо), получающий доход от ведения деятельности, при которой у него нет работодателя и наемных работников по трудовым договорам. Он вправе применять специальный налоговый режим — налог на профессиональный доход (НПД). При этом не нужно дополнительно отчислять подоходный налог или налог на прибыль. Также НПД вправе применять индивидуальные предприниматели. Грузоперевозчик ― это юридическое лицо или индивидуальный предприниматель. Это прописано в основном документе, который регулирует грузоперевозки — Устав автомобильного транспорта и городского наземного электрического транспорта. В п.13 статьи 2 говорится, что «Перевозчик — юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу».

Поэтому других решений, если предприниматель решил заниматься грузоперевозками легально, быть не может.

Для грузоперевозчика остается только одно — регистрироваться как индивидуальный предприниматель или открывать свою компанию — юридическое лицо. Перевозчик, регистрируясь как ИП, может стать ИП на НПД. Но для применения НПД есть ограничение: доход. Уплата налогов самозанятым регулируется Федеральным законом от 27.11.2018 N 422-ФЗ. В нем указано, что специальный налоговый режим для самозанятых граждан можно применять, только пока годовой доход не превысит 2 400 000 рублей. При каждом поступлении денежных средств предприниматель на НПД должен выдать чек. Информация о расчетах сразу поступает в налоговую. Поэтому работать на рынке FTL с большегрузным транспортом невыгодно.

Калькулятор

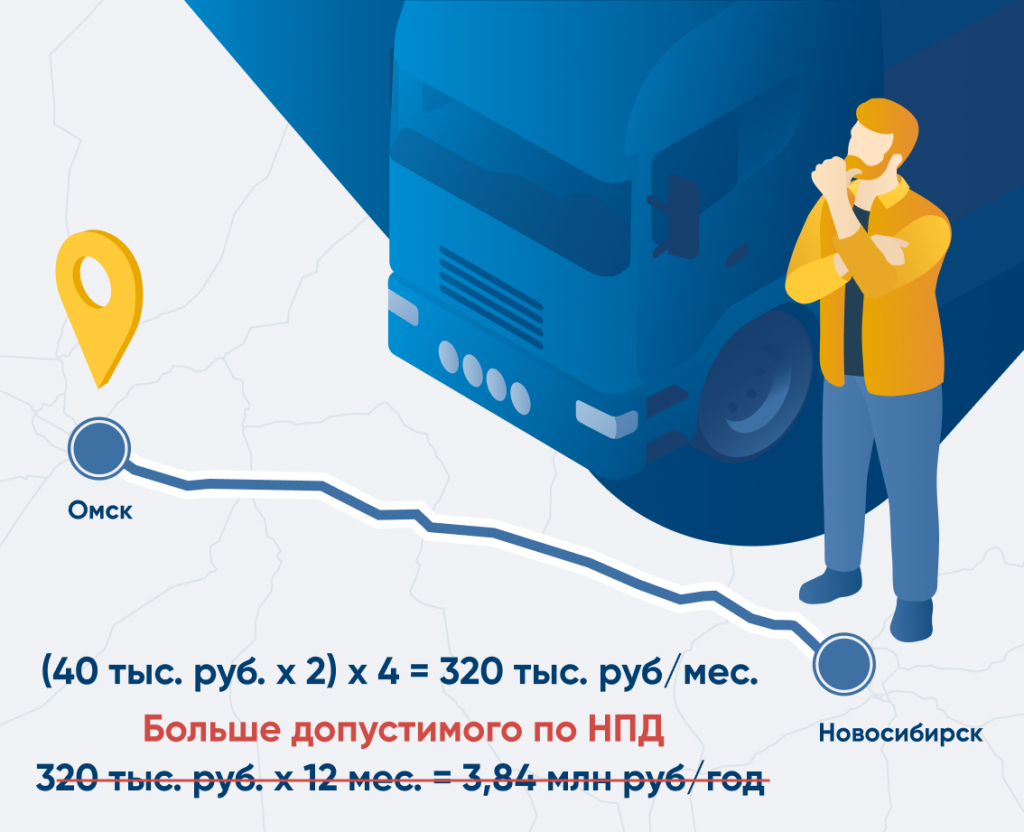

Посчитаем. У нас есть грузоперевозчик — Михалыч. Он — работает в статусе ИП на общей системе налогообложения (ОСНО), но решил, что хочет платить меньше налогов, поэтому оформил себе НПД. Он возит грузы по направлению «Новосибирск — Омск». Средняя стоимость перевозки ― 40 000 рублей, длительность перевозки 2 дня, а сам он совершает 1 перевозку в неделю, при этом берет груз на обратный путь. В месяц он зарабатывает 320 тысяч рублей, а в год ― 3, 84 млн, что уже превышает допустимый порог.

Что будет дальше?

Если лимит по доходам будет превышен, придется сменить НПД на другой налоговый режим, ведь совмещать НПД с любыми другими налоговыми режимами не получится . В случае, если наш Михалыч не перейдет на другую систему налогообложения, например, УСН или патент в течение 20 дней со дня нарушения условия, его автоматически переведут на общую систему налогообложения: нужно будет сдавать много разной отчетности, вместо одного потребуется платить несколько налогов, да и суммы их будут гораздо больше.

Чтобы не выйти за границу доходов, нужно следить за их суммой в приложении «Мой налог». Есть ли возможность «схитрить» и не оформлять ИП, работая грузоперевозчиком как самозанятый? Нет! Физическое лицо не может быть перевозчиком, об этом мы писали выше. Если физлицо-самозанятый является перевозчиком — это может быть квалифицировано как занятие предпринимательской деятельностью без государственной регистрации. За предпринимательскую деятельность без регистрации может грозить налоговая, административная или уголовная ответственность. Если выяснится, что перевозчик работает без оформления статуса ИП или создания компании, на него составляется административный протокол с последующим направлением в суд по ст. 14.1 КоАП РФ «Осуществление предпринимательской деятельности без государственной регистрации». Это самый распространенный способ привлечения к ответственности. Но и уголовная ответственность может стать вполне реальной, если нелегальный бизнес нанес ущерб государству или гражданам. А грузоперевозки — это сфера повышенной опасности. Поиском незаконных предпринимателей занимаются налоговая и полиция. А за работу без путевого листа, который часто отсутствует у физических лиц, может штрафовать ГИБДД.

Резюмируем

Для предпринимателей в грузоперевозках, которые работают самостоятельно на своем транспорте и не планируют расширяться, допустимо вести деятельность как ИП и применять налог на профессиональный доход. Но нужно следить за лимитом по доходам, чтобы не превысить потолок в 2,4 млн рублей за год. А это достаточно сложно сделать, даже работая на одной фуре при низкой нагрузке. Какую систему налогообложения выбрать перевозчику, если он хочет работать активнее, расскажем в следующих материалах.