Что является налоговым периодом по ндфл

НК РФ Статья 55. Налоговый период

1. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных настоящей статьей.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ, от 18.07.2017 N 173-ФЗ)

(см. текст в предыдущей редакции)

2. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный год, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 января по 30 ноября одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря этого календарного года.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря календарного года, следующего за годом создания организации (осуществления государственной регистрации физического лица в качестве индивидуального предпринимателя).

Предусмотренные настоящим пунктом правила не применяются в отношении определения первого налогового периода по налогу на прибыль организаций для иностранных организаций, самостоятельно признавших себя налоговыми резидентами Российской Федерации в порядке, установленном настоящим Кодексом, деятельность которых на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации.

(п. 2 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

(см. текст в предыдущей редакции)

3. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с 1 января календарного года, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца календарного года, следующего за годом создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

(см. текст в предыдущей редакции)

3.1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) не менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.1 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.2. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала квартала, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном квартале, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.2 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.3. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный месяц, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.4 настоящей статьи.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного месяца, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.3 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.4. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного месяца, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном календарном месяце, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.4 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.5. В целях исполнения обязанностей налогового агента по налогу на доходы физических лиц и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных настоящим пунктом.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного года, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

При постановке на учет в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, первым расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до конца календарного года, в котором осуществлена постановка на учет в налоговом органе таких лиц.

При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

При снятии с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, последним расчетным периодом для таких лиц является период времени с начала календарного года до дня снятия с учета в налоговом органе таких лиц.

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если постановка на учет и снятие с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, осуществлены в течение календарного года, расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до дня снятия с учета в налоговом органе таких лиц.

(п. 3.5 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

4. Правила, предусмотренные пунктами 2 — 3.4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2 и 26.5 настоящего Кодекса.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 02.07.2021 N 305-ФЗ)

Энциклопедия решений. Налоговый период по НДФЛ (октябрь 2023)

В соответствии с п. 1 ст. 55 НК РФ под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Для НДФЛ налоговым периодом признается календарный год (ст. 216 НК РФ). Календарный год — это период времени с 1 января по 31 декабря включительно. Налоговый период по НДФЛ не делится на отчетные периоды.

На основании п. 2 ст. 230 НК РФ по окончании календарного года налоговые агенты представляют (если иное не предусмотрено п. 4 ст. 230 НК РФ) в налоговую инспекцию по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ «Справка о доходах физического лица» (утверждена приказом ФНС России от 30.10.2015 N ММВ-7-11/485@). Кроме того, с 2016 года по итогам каждого квартала, а также налогового периода налоговые агенты будут отчитываться по форме 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом», утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Налогоплательщики, которых НК РФ обязывает самостоятельно исчислить и уплатить НДФЛ, или которые желают получить налоговые вычеты, по окончании налогового периода предоставляют в налоговый орган декларацию по НДФЛ.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Информационный блок » Энциклопедия решений. Налоги и взносы » — это совокупность уникальных актуализируемых аналитических материалов по наиболее популярным темам в сфере налогообложения

Каждый материал подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

См. содержание Энциклопедии решений. Налоги и взносы

При подготовке «Энциклопедии решений. Налоги и взносы» использованы авторские материалы, предоставленные Д. Акимочкиным, Л. Ананьевой, Ю. Бадалян, И. Башкировой, Я. Бушуевой, Ю. Волковой, О. Ганелесом, Д. Игнатьевым, Р. Дулатовым, Л. Карасевич, И. Котыло, И. Лазаревой, Е. Лазуковой, Е. Макаренко, Е. Мельниковой, В. Молчановым, О. Монако, И. Олейник, В. Сергеевой, Д. Стрелковой, Е. Титовой, О. Ткач, Е. Хмельковой, О. Шпилевой и др.

Что является налоговым периодом по ндфл

НК РФ Статья 285. Налоговый период. Отчетный период

1. Налоговым периодом по налогу признается календарный год.

2. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

П. 3 ст. 285 (в ред. ФЗ от 03.08.2018 N 294-ФЗ) применяется к правоотношениям по исчислению и уплате налога на прибыль организаций за налоговые периоды начиная с 2018 года.

3. Первым налоговым (отчетным) периодом для международных компаний и иностранных организаций, признаваемых налоговыми резидентами Российской Федерации, признается период, начинающийся соответственно с даты регистрации иностранной организации в качестве международной компании или с даты признания иностранной организации налоговым резидентом Российской Федерации в порядке, установленном статьей 246.2 настоящего Кодекса.

(п. 3 введен Федеральным законом от 03.08.2018 N 294-ФЗ)

Что такое налоговый период

В статье рассмотрим, что значит налоговый период в 2023 году, когда он начинается и заканчивается, а также какие коды налоговых периодов проставляются в форме 3-НДФЛ.

- Какими бывают налоговые периоды

- Зачем заполнять и сдавать 3-НДФЛ

- Когда нужно подавать декларацию

- Частые вопросы

- Заключение эксперта

Какими бывают налоговые периоды

Налоговый период — это срок, за который физлица подают декларацию для отчета по своим доходам и уплаты исчисленного налога (ст. 55 НК РФ). Для инспекторов ФНС налоговым периодом является месяц, квартал или год.

Каждый налоговый период в России обозначают специальным кодом в зависимости от того, за какой срок подается отчетность. Это общепринятая система, действующая во всех налоговых учреждениях.

Код периода указывается на титульном листе декларации 3-НДФЛ. При заполнении через специальные программы, например, в сервисе «Налогия», коды проставляются автоматически.

По НК каждому налоговому периоду присвоены:

3-НДФЛ подается за год, поэтому при ее заполнении применяется код 34. Напомним, что форма за 2022 г. и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2021 № ЕД-7-11/903@.

Важно! Удобнее всего заполнять отчетные документы через онлайн-сервис «Налогия». Он имеет удобный интерфейс и понятные подсказки на каждом этапе заполнения. Сервис автоматически проставит нужные коды и проверит, правильно ли вы указали все необходимые данные.

Зачем заполнять и сдавать 3-НДФЛ

3-НДФЛ — это отчетный документ, который заполняют и сдают налогоплательщики при получении практически любого дохода как в денежной, так и в натуральной форме. В декларации отражаются доходы и расходы, из которых рассчитывается налог, подлежащий уплате. Также при переплате налога производится возврат.

Подача отчетности о доходах и уплата налога — обязанность всех налогоплательщиков, в отличие от оформления вычета, которое является правом.

Декларация требуется для:

- Получения вычета через ФНС;

- Уплаты 13% налога с полученного дохода, например, от продажи квартиры, машины, сдачи имущества в аренду и т.п.;

- Уплаты 13%, если работодатель по какой-либо причине не удержал налог.

Для заполнения отчетности понадобятся сведения из ИНН, паспорта и других документов.

Специалист по налогообложению

При заполнении отчетности вручную исправлять опечатки нельзя, требуется начать заполнение нового документа. Для экономии времени доверьте подготовку отчетности и ее отправку нашим экспертам. В течение 2 дней они заполнят декларацию за вас, отправят ее в ИФНС и ответят на все вопросы.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Когда нужно подавать декларацию

3-НДФЛ подается за прошедший календарный год. Так, в 2023 г. физические лица подают декларацию за доходы, полученные в 2022 г. Окончание налогового периода приходится на 31 декабря включительно.

Андреев в 2022 г. продал квартиру. Теперь он обязан до 30 апреля 2023 г. подать декларацию 3-НДФЛ и уплатить налог на доход до 15 июля 2023 г.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Для подачи отчетности за полученные доходы необходимо предоставить документы не позднее 30 апреля года, следующего за отчетным (п.1 ст. 229 НК РФ). Если указанная дата выпадает на выходной, то срок предоставления сдвигается на ближайший рабочий день.

Оплатить рассчитанный налог необходимо не позднее 15 июля года, следующего за отчетным (п. 6 ст. 227 НК РФ).

Документация подается в ИФНС по месту постоянной прописки — лично, по почте ли онлайн через личный кабинет налогоплательщика или онлайн-сервис «Налогия». Код надзорного органа можно найти на сайте ФНС.

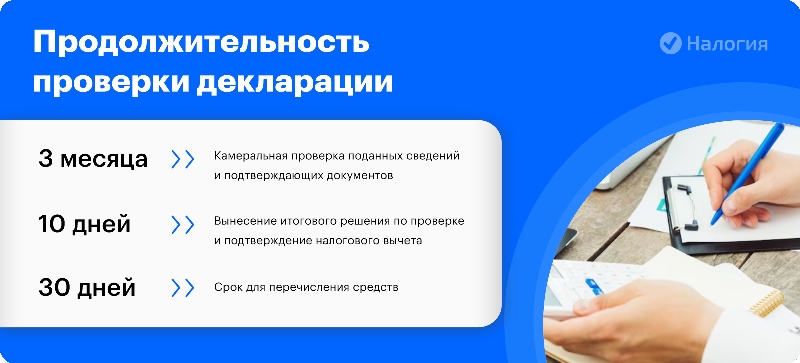

Фото: Продолжительность проверки декларации

При оформлении документов для получения вычета ориентироваться на даты не нужно. Отправка документов допустима в любой удобный день. Главное, дождаться окончания календарного года, в котором имелись расходы, например, за обучение или лечение, в котором возникло право собственности или подписан акт приема-передачи жилья при покупке по ДДУ.

Помните, что декларация подается за последние три года — за более ранние периоды вернуть налог не удастся.